-

À la une

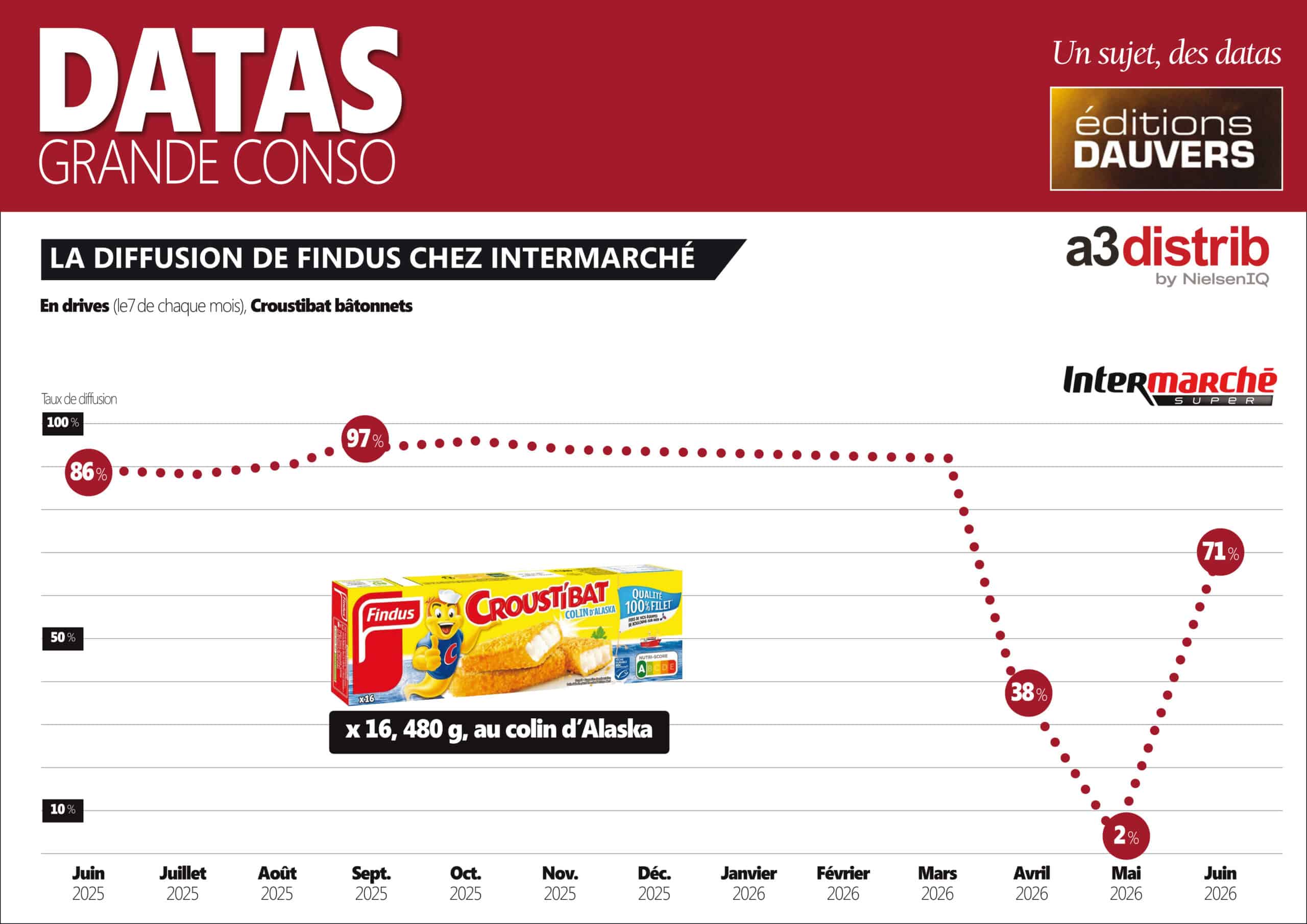

Findus-Intermarché : ils se re-aiment !

L’amour triomphe toujours ! Ils s’étaient fâchés (revoir ici), ils se sont donc réconciliés. Findus revient dans les bacs surgelés d’Intermarché depuis quelques semaines. La preuve avec ces quelques infographies, avec la collaboration d’A3 Distrib. La morale ? L’amour triomphe toujours. Toujours ! NB : et si ça peut servir…

Lire la suite »

-

Les COULISSES de la CONSO : Découvrez l’usine de capsules de café L’Or à Saint-Étienne

Les COULISSES de la CONSO à Andrézieux-Bouthéon, dans la périphérie de Saint-Étienne. C’est l’usine qui produit les capsules…

-

[ EXCLU ] DISTRI PRIX Juin : les U ne sont plus le dauphin de Leclerc (qui en a remis une “grosse louche” via l’OP beauté !)

Nouvelle livraison de l’indice DISTRI PRIX (A3 Distrib / Ed. Dauvers) sur la base des prix observés en drives…

-

[ EXCLU ] Le palmarès des enseignes “milliardaires” en France !

Pour la cinquième année, VIGIE GRANDE CONSO* a publié le palmarès des enseignes ayant réalisé plus d’un milliard de CA…

-

[ EXCLU ] Carburants : qui est le moins cher ?

Encore une infographie inédite avec le second volet de notre étude “Carburants : qui est le moins cher…

-

[ EXCLU ] DISTRI PRIX Livraison à domicile : Leclerc creuse l’écart par rapport à Picnic

En amuse-bouche de la publication demain de DISTRI PRIX Hypers/Supers, voici donc la version livraison à domicile, toujours…

-

Les marques les + choisies par les Français par univers

Dimanche infographie, suite. Vous avez peut-être vu passer le classement global, voici le Top 10 des marques les…