Drive

-

À la une

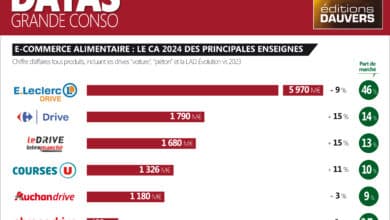

E-commerce alimentaire : à Leclerc le leadership, à Carrefour la croissance

Dimanche infographie, la suite. A présent, les forces en présence. Sans surprise, Leclerc domine toujours le e-commerce alimentaire (incluant la…

Lire la suite » -

À la une

Comment les clients achètent en drive…

Dernière ligne droite avant les prochains Ateliers du drive, le 25 septembre à Paris. Régulièrement à venir donc, et en…

Lire la suite » -

À la une

[ EXCLU ] Découvrez (de l’intérieur) le premier Auchan drive de France : Aubagne, 28 M€ de CA

VIDÉO GRANDE CONSO à Aubagne où Auchan exploite son premier drive : 28 millions de chiffre d’affaires, à quelques mètres…

Lire la suite » -

À la une

[ EXCLU ] Drive : Leclerc et les autres (comme tous les ans)

J’adore les traditions ! Comme celle d’être à la hauteur de la réputation de la maison : première ressource d’infos…

Lire la suite » -

À la une

[ EXCLU ] Drive : Leclerc frôle les 6 milliards d’euros de CA

Puisqu’on me challenge chaque année sur les infos drive et que j’adore les défis, je relève ! En exclu mondiale…

Lire la suite » -

À la une

VIDÉO GRANDE CONSO : objectif 150 drives entrepôts pour Intermarché

VIDÉO GRANDE CONSO à Margny près de Compiègne où l’adhérent Intermarché, David de Bosschere, a fait le choix d’investir dans…

Lire la suite » -

À la une

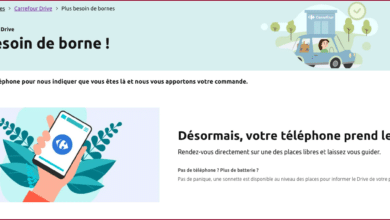

Drive : ça y est, Carrefour délaisse les bornes au profit des smartphones

À partir du 22 octobre, les clients de 140 drives Carrefour seront invités à utiliser leur smartphone pour s’identifier sur…

Lire la suite » -

À la une

[ EXCLU ] Leclerc Drive s’approche des 6 milliards d’euros de chiffre d’affaires

Un p’tit amuse bouche en amont des Ateliers du Drive, co-organisés la semaine prochaine avec mes camarades de Linéaires. Comme…

Lire la suite » -

À la une

Quelles sont les catégories les plus drive-perméables ?

Juin 2024 marquait les 20 ans du drive (avec l’anniversaire de Chronodrive). Raison pour laquelle j’ai consacré de nombreux posts…

Lire la suite » -

Non classé

Le jour où j’ai compris que le drive pouvait être un service gratuit…

Suite de cette série de posts à l’occasion des 20 ans du premier drive (revoir ici). Aujourd’hui immersion au cœur…

Lire la suite »