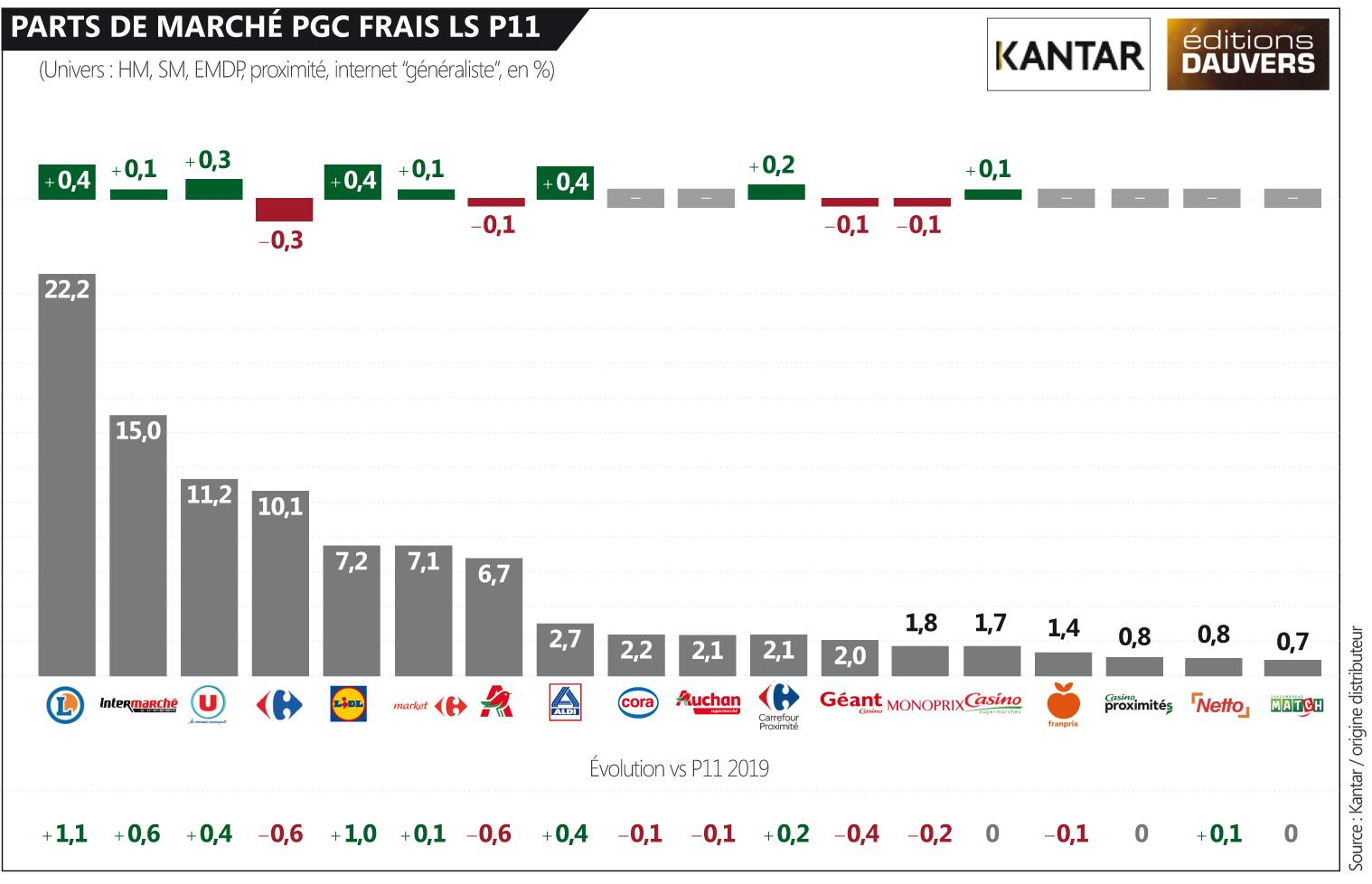

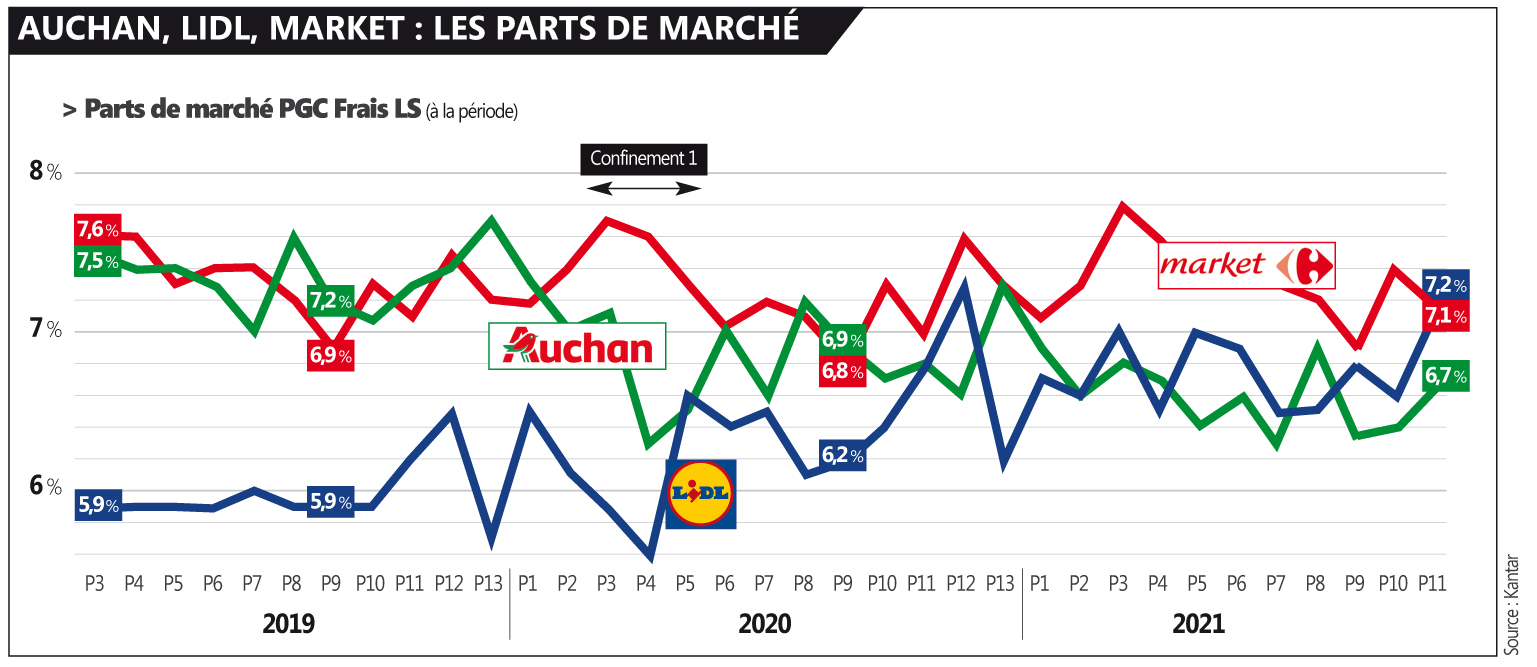

C’était prévisible, mais ça pique quand même un peu… Sur la P11 Kantar, Lidl pointe donc devant Market (7,2 % vs 7,1 %) et intègre le Top 5 des enseignes françaises. Une bascule historique, à peine envisageable il y a quelques années. Il y a 5 ans, par exemple, l’écart entre les deux enseignes atteignait 2,5 pts !

L’explication n’est pas à chercher dans l’écroulement de Carrefour Market (à la différence d’Auchan, précédente victime de Lidl). Les supermarchés de Carrefour sont en effet demeurés globalement stables sur les dernières années, en dépit d’une rationnalisation du parc. Mais, dans le même temps, Lidl a progressé de manière quasi-ininterrompue (il y a certes les « creux » classiques des périodes de fêtes mais ils sont de moins en moins bas).

Lidl tire profit à la fois de sa dynamique commerciale (probablement soutenue par sa posture sociétale) et de la rénovation du parc. C’est d’ailleurs souvent l’angle d’attaque pris par les enseignes concurrentes pour relativiser le succès de Lidl : l’effet de parc. Il est bien réel, davantage en surface (agrandissement) qu’en nombre brut de magasins d’ailleurs. Mais rien n’empêchait les autres enseignes d’engager un niveau comparable d’investissements pour mettre leurs actifs à niveau… Elles ne l’ont pas faites, Lidl si. Et le discounter en tire à présent profit.

L’effet de parc devrait produire encore ses effets pour deux à trois ans au minimum. Autant dire qu’il est probable que Lidl fasse rapidement jeu égal avec Market sur quelques périodes (en cumul annuel mobile, il y a encore 0,5 pt d’écart en faveur). Symboliquement, Lidl intègrera alors durablement le Top 5 des enseignes, derrière Leclerc, Intermarché, Système U et Carrefour. En ayant au passage encore un sacré réservoir de croissance : si Lidl a une taille de clientèle comparable aux principales enseignes, son taux de nourriture peut encore grandement progresser. Et, ça, c’est la mission du nouveau programme de fidélité !

Et l’effet rami sur les hypers? ça pique ce coup ci…juste un passage à vide avant de rebondir?

+1

L’effet Rami n’a de valeur que sous le prisme des belles incantations pour endormir les actionnaires. Et puis quand la dure réalité commerciale rattrapera à nouveau l’enseigne, Rami sera promu pour ses bons loyaux services à une nouvelle super fonction. Ça se passe comme ça dans les groupes intégrés de nos jours. Leur modèle est en fin de vie, les équipes ne croient pas ou plus dans ces stratégies changeant tous les 3 ans voire moins. Il faut juste occuper le terrain pour récupérer sa mise au gré des hausses et baisses du cours de bourse.

Plus que les analyses mensuelles qui peuvent dépendre des effets des vagues de promo, des effets des restrictions ou levées de restriction COVID, ce qui compte c’est les tendances moyen et long terme. Carrefour semble avoir effectivement arrêté sa chute… Leclerc reste incontestable 1er, Lidl progresse fortement sur la durée car les fondamentaux sont là… pendant que d’autres perdent littéralement pied vague apres vague (Auchan, Géant…) Ce serait interessant de voir le panorama sur 5 ans 😉 (ou dans 5 ans !!)

En tout cas on peut noter qu’Auchan est bien parti pour atteindre son objectif de 15% de pdm en 2027!

Je crois qu’Auchan ne regarde plus les pdm au national.

Il se concentre sur l’atteinte des objectifs mois après mois, magasin par magasin.

C’est le nouvel effet “local”..

Celui qui a décrété cet objet de 15% est au mieux un fou furieux utopiste. On prend les paris, Auchan en 2027 c’est 8% max…s’ils existent encore sous une forme indépendante.

Lidl révèle le côté BDSM de la France (OD compris).

Bonjour,

Soulignons aussi la forte avancée d’Aldi au regard de sa taille, avec une avancée maintenant de l’intégration de son nouveau parc.

Comment le total des gains peut-il être de 2 points et le total des pertes de seulement 0.6 ??

Un peu de dispersion, de réseaux non suivis, pourquoi pas, mais ça fait beaucoup de différentiel.

Explication : la “disparition” de Leader Price qui n’apparaît plus sur le tableau

Je reste toujours dubitatif sur la véracité de ces chiffres, quand Carrefour est scindé en trois (hyper, super et proximité) et Système U en un seul.

Les mois passent et se ressemblent, aux ajustements de rachat…..

néanmoins 2 enseignements: les intégrés avec des grandes surfaces sont en perte de vitesse…….

le plus inquiétant Auchan; avec un schéma de rupture inexistant qui continue inexorablement sa baisse continue depuis quasi 10 ans…….. n’oubliez pas votre rôle social avec vos milliers de salariés qui semblent être sacrifiés sur l’autel de la dimension politique interne et le manque de décision des dirigeants……… plus aucune culture de résultat ……. c’est pathétique.

Il est vrai que ce classement ainsi explosé permet de se rendre compte de la progression par format.

On voit bien que dans chaque groupe, ce sont les grands formats qui souffrent alors que les supermarchés plus petits sont stables ou progressent légèrement

Néanmoins, il est interressant aussi de voir le classement par groupe qui permet d’apprécier différement le rapport de force des différents acteurs.

Les changements et disparitions d’enseignes de ces dernières années (disparition de Champion, de Simply Market plus récemment) et le développement de très petits formats dans des groupes qui en étaient dépourvus visent justement aussi pour certains groupes à essayer de tirer profit de la valorisation de marque en multicanal (ce que vous aimez dans le grand format, vous pouvez le retrouver dans un petit format près de chez vous et réciproquement).

Ainsi, si on regroupe les enseignes, on obtient :

Leclerc – 22,2

Carrefour tous formats – 19,3

Intermarché + Netto – 15,8

Système U – 11,2

Auchan tous formats – 8,8

Rallye (Géant, Casino, Monoprix, Franprix) – 7,7

Lidl – 7,2

Cora et Match – 2,9

Aldi – 2,7