e-commerce

-

À la une

E-commerce : l’insolente Charlotte remet le couvert (et dessert tous les e-commerçants par ses pratiques)

Nouvel épisode dans la grande série “L’insolente Charlotte”, du nom du site e-commerce de dropshipping… En début d’été, à la…

Lire la suite » -

À la une

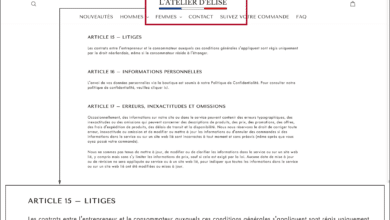

Le e-commerce, ce far-west (suite, encore)

Dans la série, “e-commerce, ce far-west”, aujourd’hui la francisation sans complexe… Exemple avec L’Atelier d’Élise. Un joli drapeau bleu-blanc-rouge associé…

Lire la suite » -

À la une

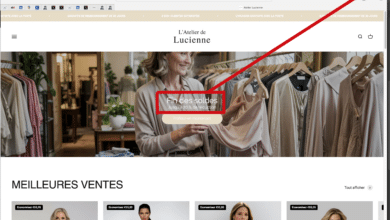

Le e-commerce, ce far-west (suite)

J’ai du dormir trop longtemps… Les soldes se terminent déjà. “Fin des soldes” un 9 juin chez L’Atelier de Lucienne……

Lire la suite » -

À la une

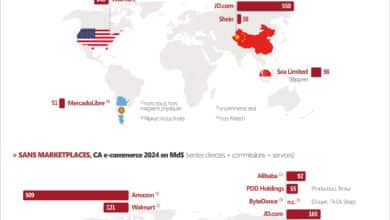

[ EXCLU ] Que pèsent les géants mondiaux du e-commerce ?

4 opérateurs chinois trustent le top 5 mondial du e-commerce de la grande conso, grâce à des modèles qui misent…

Lire la suite » -

À la une

🏆 E.Leclerc, double champion du e-commerce alimentaire

Leclerc est à double-titre le champion du e-commerce alimentaire. En chiffre d’affaires brut déjà, comme je l’ai révélé il y…

Lire la suite » -

À la une

VIDÉO GRANDE CONSO : comment La Poste veut être un maillon de l’expérience-client du e-commerce…

VIDÉO GRANDE CONSO dans l’un des 6 bureaux de Poste qui a installé une… cabine d’essayage. Pourquoi ? Parce que…

Lire la suite » -

À la une

L’Essentiel Drive & E-commerce alimentaire 3ème édition

Après la ruée des Français vers le e-commerce en 2020, le taux de pénétration du circuit drive est certes redescendu…

Lire la suite » -

Non classé

Podcast “LES VOIX DE LA CONSO” #23 [Recul du e-commerce / Casino vs Leclerc ]

Aujourd’hui, les VOIX DE LA CONSO avec : Frank Rosenthal, expert en marketing du commerce, Jean-Marc Mégnin, DG Altavia Shopper…

Lire la suite » -

À la une

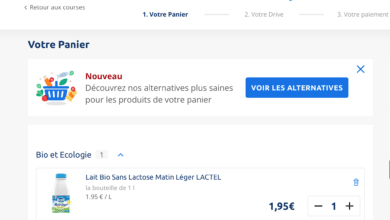

[ EXCLU ] Comment Carrefour pousse à des achats plus sains

Le site e-commerce de Carrefour incite à choisir des alternatives présentées comme plus saines au stade de la validation du…

Lire la suite » -

À la une

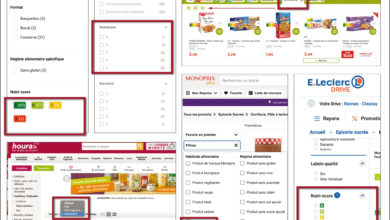

Le filtre NutriScore, en voie de s’imposer comme un “must have” du e-commerce

Petit à petit, il se voit partout ! Le filtre NutriScore s’impose lentement mais sûrement sur les sites drive ou…

Lire la suite »