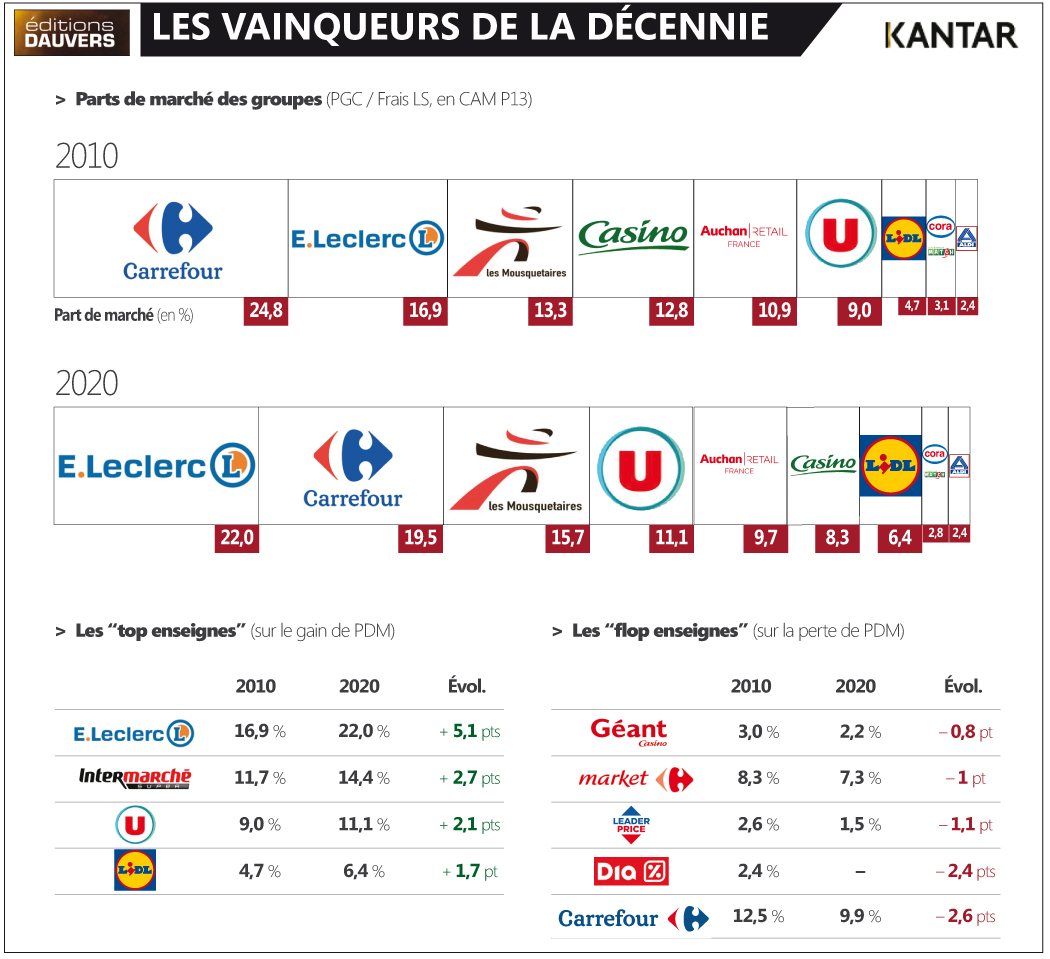

Sans doute un reste de mes études agricoles : ça n’est qu’à la fin de la foire que l’on compte les bouses ! Et donc après la “P13” Kantar que l’on peut tirer un bilan définitif de l’année. Et mieux… de la décennie. Exercice bigrement intéressant car, naturellement, les tendances sont exacerbées. Si Les Mousquetaires sont les champions de l’année (+ 0,7 pt de part de marché), ce sont “Les Bleus” (comprendre Leclerc) qui écrasent la concurrence sur un temps plus long. En 2010, selon Kantar, Leclerc détenait 16,9 % de PDM, assez loin derrière Carrefour (24,8 %). 10 ans plus tard, les positions se sont inversées et Leclerc a désormais 2,5 pts d’avance sur Carrefour. On glosera bien (surtout chez Carrefour) sur la couverture du panel Kantar sur la proximité. Probablement à raison d’ailleurs… Pour qui a accès aux études sorties caissses (les “panels de distributeurs, par opposition aux “panels de consommateurs”), les deux groupes sont nettement plus proches en part de marché, Carrefour étant très présent sur la proximité. Il n’empêche, la tendance long terme est claire. Indiscutable même.

Au-delà de Leclerc, la décennie consacre les indépendants et leur agilité. Intermarché et Système U complètent en effet le podium. Et c’est… logique. Dans l’histoire contemporaine du commerce, la décennie 2010/2020 est la première où les commerçants ont du affronter autant de vents contraintes. En alimentaire, jamais autant d’exercices ne s’étaient soldés par des reculs de volumes et une si timide croissante des chiffres d’affaires. Dit autrement, les commerçants ont affronté du gros temps. Et, par principe, mieux vaut alors être sur le pont à tirer des bords. Ce qui est précisément la force du modèle indépendants.

Et puis, bien sûr, il y a Lidl. Pas franchement indépendant et décentralisé dans son organisation… Plutôt militaire. Le magasin est alors l’aboutissement d’une stratégie écrite “en haut” et sur tous les volets. Mais à la différence de Carrefour ou Auchan, elle est plus limpide et, surtout, s’applique sur une “assiette” plus resserrée, donc plus facile à contrôler. Un Lidl, c’est une “small box”, 10 fois plus petite qu’une “big box” de périphérie. Et il y a 30 fois moins de produits. Ce qui rend l’exécution moins aléatoire. Et si en plus la stratégie est la bonne…

C est moche la jalousie !

??

Qui est jaloux de qui ?

Je serai curieux de voir la même analyse pour le secteur du bricolage. A savoir les performances des réseaux indépendants v.s. succursalistes. Merci d’avance OD.