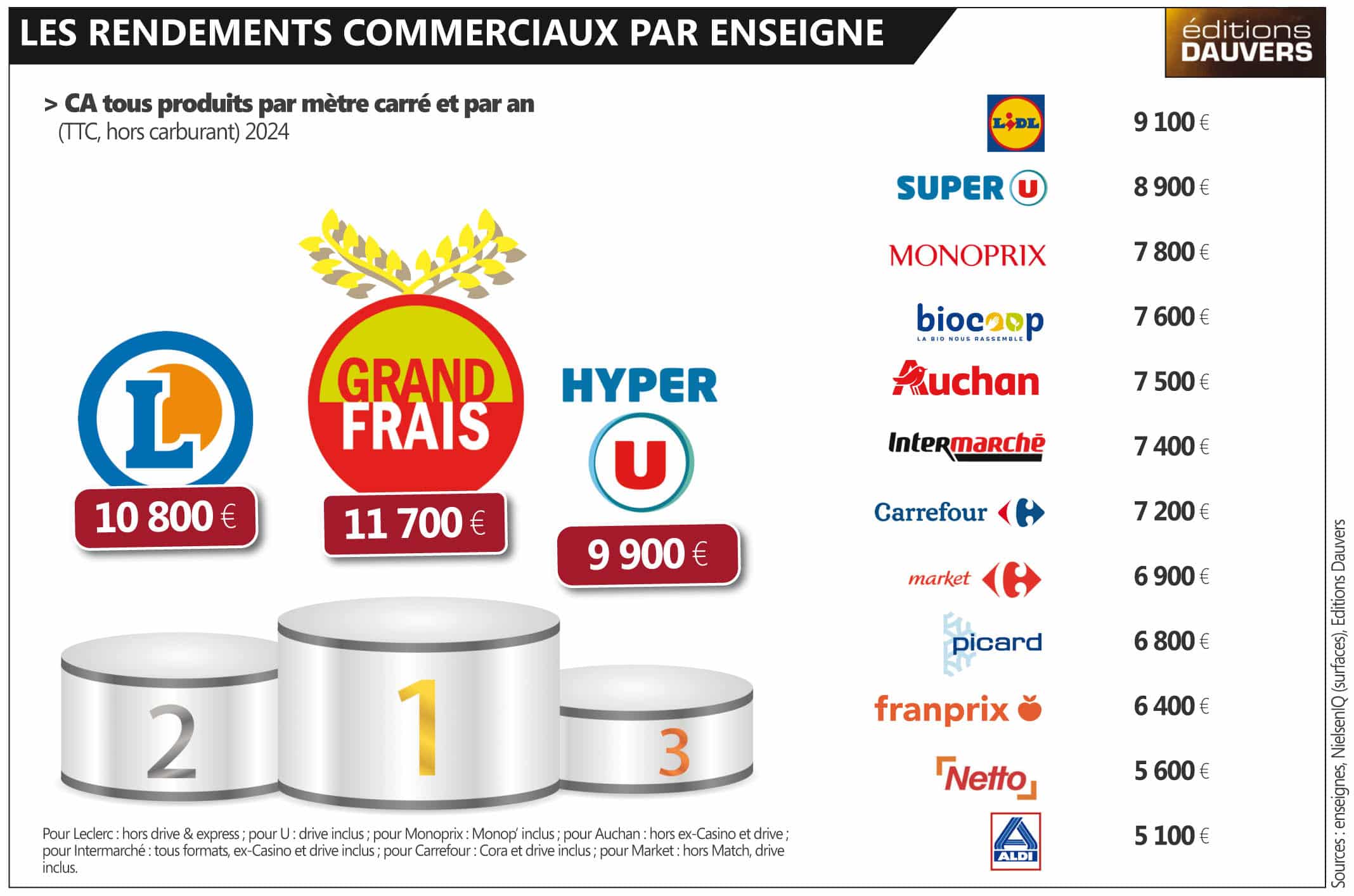

Mise à jour du palmarès annuel (et exclusif) de VIGIE GRANDE CONSO* sur le rendement des enseignes en fonction du CA par mètre carré. L’exercice 2024 restera évidemment atypique, année historique oblige, avec l’absorption des ex-Casino (Intermarché, Auchan) et des ex-Cora (Carrefour) qui vient bousculer les moyennes.

Davantage encore que l’année précédente, Grand Frais domine le classement de la tête et des épaules. Sa croissance à magasins comparables est son premier moteur de progression, bien plus que le développement du parc. Ce qui amène l’enseigne proche des 12 000 € de rendement : un record.

Leclerc reste le maître étalon du format hyper et n’est pas loin, désormais, de toucher les 11 000 €/m2. Hyper U (2e des hypers) et Super U (largement 1er des supers) méritent leur très bonne place, même s’il faut préciser que leur chiffre d’affaires, ici, intègre les ventes e-commerce (ce qui n’est pas le cas pour Leclerc et Auchan, dont les drives sont des structures à part). Mais, pour l’essentiel, le CA drive est bien issu du “carrelage” des points de vente.

Lidl et Biocoop font aussi figure, chacun dans leur catégorie, de champions intouchables. Le discounter a vu son CA reculer légèrement en 2024, avec un parc quasi-stable. Biocoop, en revanche, est en pleine ”reconquista” avec une croissance de rendement estimée à + 8 %.

La productivité calculée pour les hypermarchés Carrefour recule ici de façon importante parce qu’elle intègre les ventes de Cora. En 2023, l’écart de rendement entre les deux enseignes était estimé à plus de 40 % (8 000 € pour Carrefour, 5 500 € pour Cora). À noter que le résultat des hypermarchés Auchan, lui, est présenté sans les ex-Casino rachetés en cours d’année. La baisse de rendement sera donc visible l’an prochain.

Une autre évolution notable concerne Franprix. Le groupe Casino a effectué un ménage considérable au sein du parc avec 207 fermetures au cours de l’année 2024. La disparition des sites les moins performants aurait pu doper le rendement moyen de l’enseigne, mais il a selon nos estimations simplement permis de le stabiliser. Un verre à moitié plein, donc…

VIGIE GRANDE CONSO est l’étude mensuelle de référence sur le retail que nous publions depuis plus de 15 ans. Notre ambition ? Le plus haut niveau d’analyse et des études garanties 100 % inédites. + d’infos ici >>