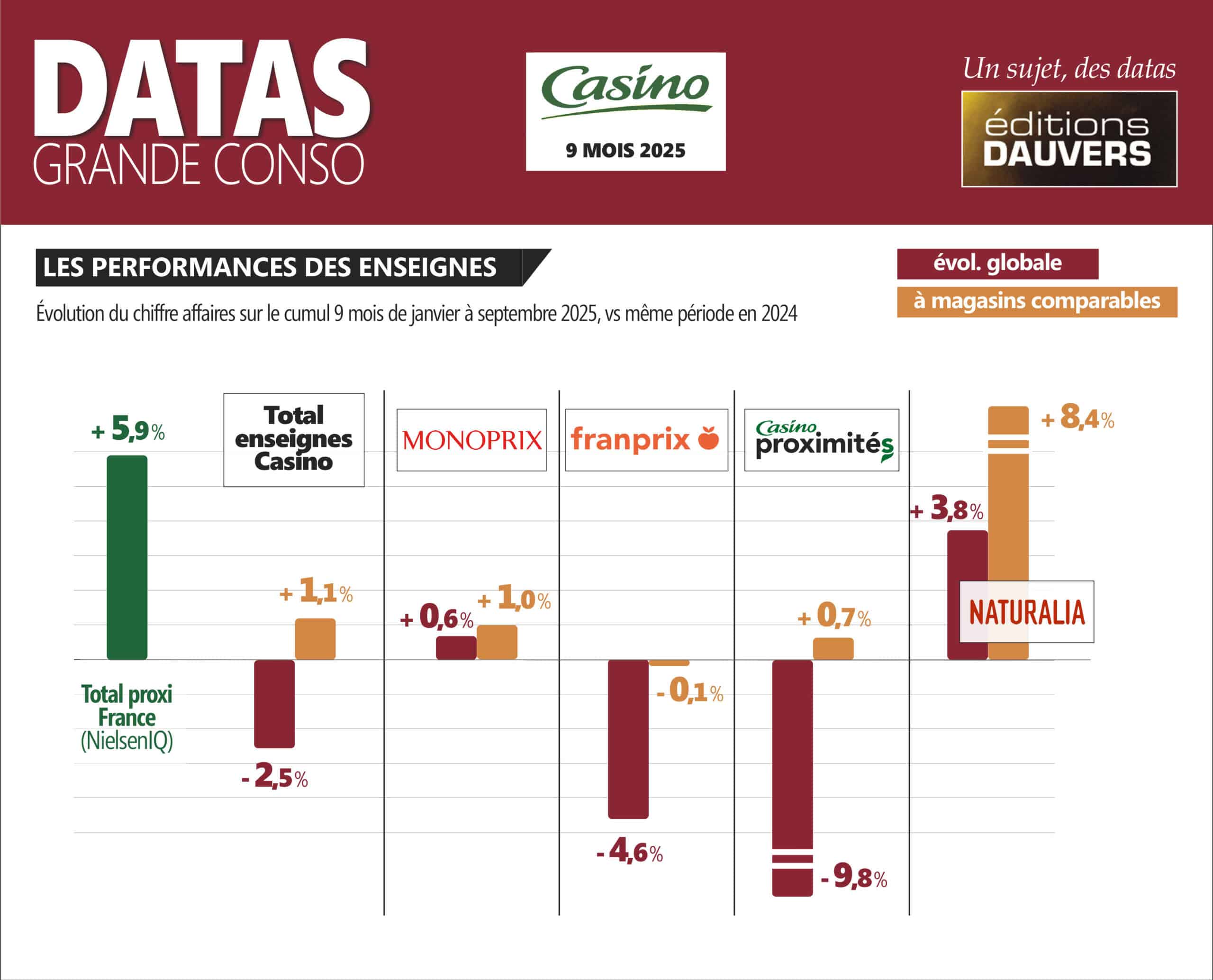

Alors que la proximité cartonne en France (+ 5,9 % de CA depuis le début de l’année selon NielsenIQ), Casino se satisfait pour l’instant d’en récupérer quelques miettes. Sur les neuf premiers mois de 2025, les magasins de proximité du groupe, à périmètre comparable, progressent de 1,1 %. Du fait de la réduction du parc (958 points de vente ont encore été rayés des effectifs cette année), en réalité, les ventes reculent de 2,5 %.

Cette sous-performance par rapport au marché, y compris en comparable, Casino l’explique par le besoin de réinvestir dans les magasins, pour faire évoluer leur concept. Un chantier colossal, qui avance pour l’instant mollement, et sur lequel le groupe se projette désormais jusqu’en 2030.

En 2023, les dépenses d’investissement nettes du groupe (Capex) se montaient à 328 M€. En 2024, l’enveloppe est descendue à 277 M€ et pour 2025, à date, le budget a encore été réduit de 25 % par rapport à la même période de 2024.

Bref, l’argent manque pour rénover comme il le faudrait les magasins : c’était prévisible. Ce qui est nouveau, en revanche, c’est que le distributeur admet aujourd’hui avoir besoin de renégocier sa situation financière pour suivre son plan de marche.

Les dirigeants de Casino ne confirment pas explicitement le projet de Daniel Kretinsky, révélé par La Lettre, d’injecter 500 millions d’euros supplémentaires dans le groupe. Mais ils ont annoncé ce soir, en présentant les résultats du 3e trimestre 2025, l’ouverture de discussions en vue de “renforcer les fonds propres” et “alléger la charge financière” de la dette. Comprendre : faire rentrer de l’argent frais au capital et obtenir une annulation partielle et/ou un rééchelonnement de la dette (comme analysé précédemment ici).

Casino espère boucler ce nouveau round de négociations d’ici la fin du premier semestre 2026. Un moment qui promet d’être difficile, puisque les créanciers qui ont accepté des sacrifices pour sauver le groupe n’ont pas encore touché les fruits de leurs premiers efforts.

Mais à défaut d’une relance commerciale solide, Casino peut faire valoir un début de redressement dans ses comptes. Après la vente des hypers-supers et grâce à l’assainissement de son parc en proximité, l’Ebitda du groupe (“ajusté” et avant loyers) progresse de 13 % sur les 9 premiers mois de 2025, à 456 M€. Et le “stress test” financier de fin septembre (une échéance où la dette nette devait respecter un certain ratio) a bien été passé.

Quand je compare un Casino proxi (Spar, Petit Casino ou Casino shop) à un Carrefour City, Intermarché Express ou Utile, je me dis que c’est pas possible : les 2e sont moins chers et mieux entretenus. Seul avantage de Casino : la MDD est de bien meilleure qualité. J’espère qu’ils relanceront bien leurs magasins, c’est une grande enseigne !

C’est quoi la différence entre un Casino/Petits casino/ Casinoshop, un monop’, un franprix, un spar?

Y’a strictement aucune , c’est quoi l’interet de garder autant d’enseigne pour faire exactement la même chose (et plutot mal pour tous, car ils ont ca aussi en point commun!!)

Attendons le deuxième procès

Celui sur les compte fallacieux de 2022 pourtant certifiés par de CC véreux !

Je viens de consulter le site Casino.

Beaucoup de magasins proposés en gestion, en rachat de fond… Beaucoup trop!

De plus les données financières des magasins à la vente ne font pas rêver.