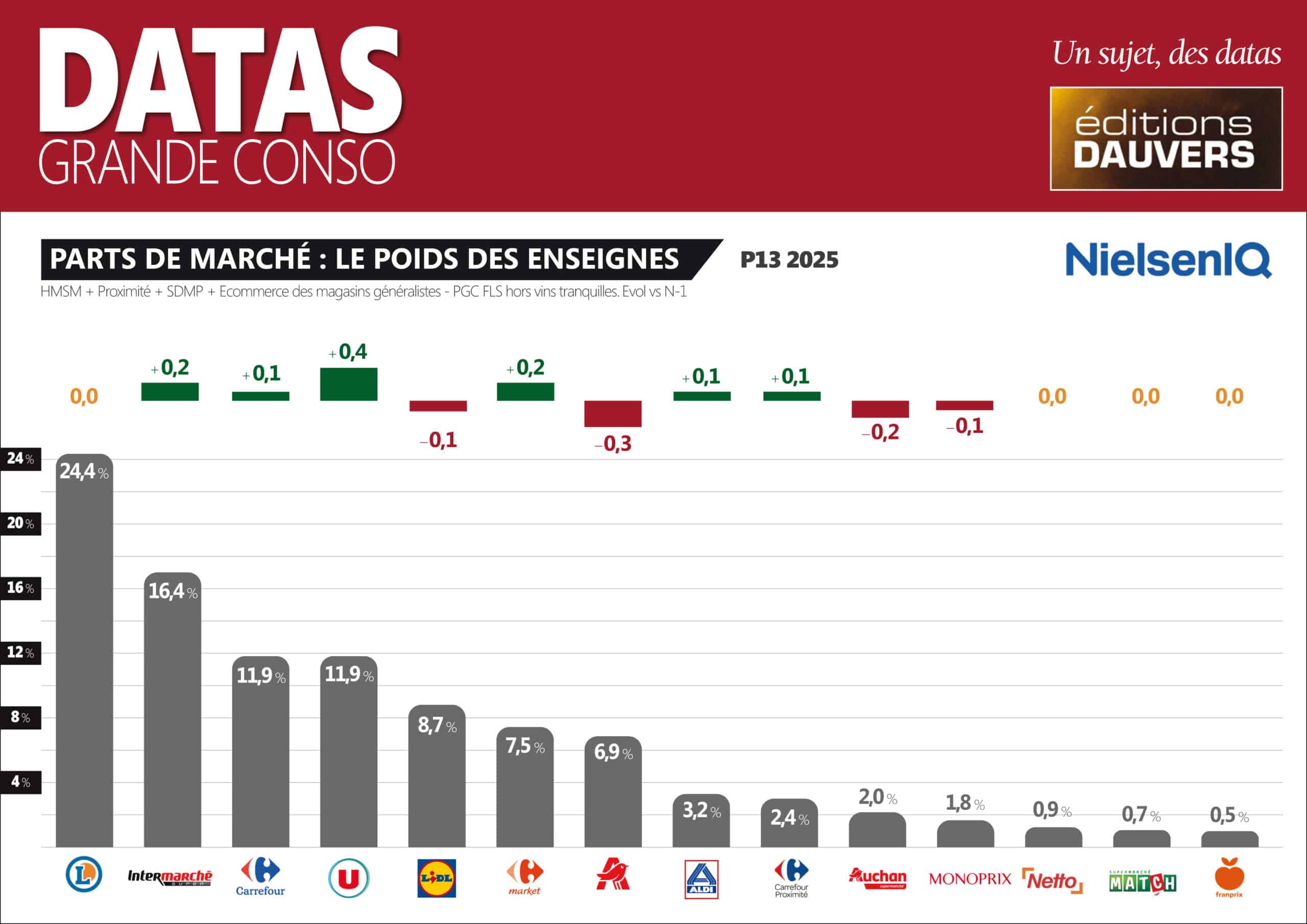

Publication cet après-midi des parts de marché NielsenIQ pour la P13, la dernière période de l’année. Une période traditionnellement favorable aux hypers (le choix, la théatralisation, etc.) et défavorable aux discounters. C’est par exemple la raison pour laquelle les hypers Carrefour sont 1 pt au-dessus sur la P13 vs la P12. Auchan fait aussi mieux : 6,9 % vs 6,2 %. A l’inverse, Lidl est en-deçà de ses étiages habituels : 8,7 % sur la P13 vs 9,4 % le mois dernier. Voilà pour la comparaison P13 / P12.

Mais la véritable comparaison pour jauger de la santé des enseignes est à faire sur historique à un an. En clair de P13 2025 vs P13 2024. Et là, le “grand” vainqueur de la période est U. Coopérative U gagne 0,4 pt de part de marché. 20 % de ce gain est la conséquence de l’effet de parc (Schiever), note NielsenIQ. Donc l’essentiel est de la croissance endogène. Pas mal.

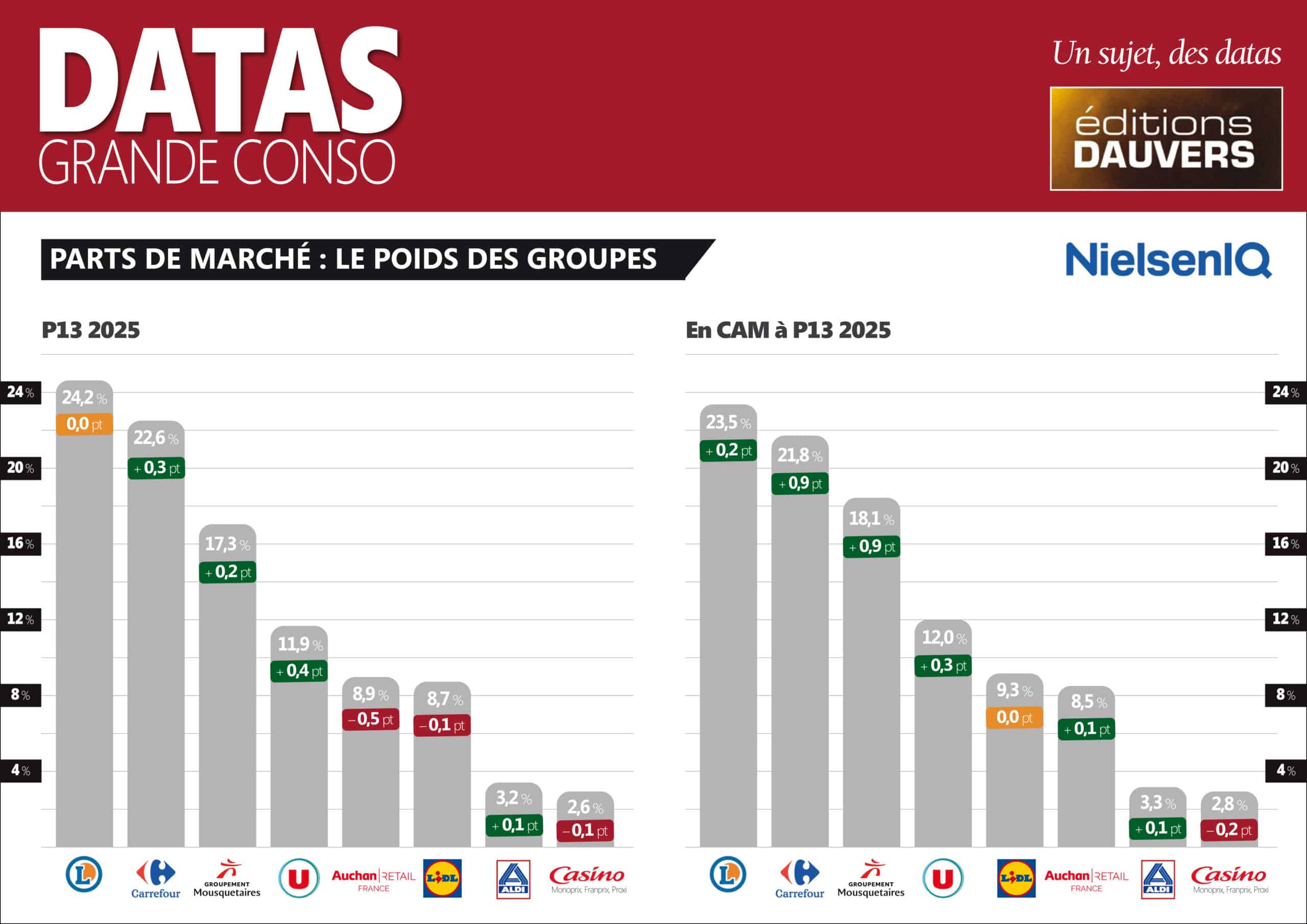

Sur l’ensemble de l’année (ci-dessous par groupe), deux vainqueurs : Carrefour et Intermarché. + 0,9 pt chacun. Là aussi, de l’effet de parc avec les reprises de Cora/Match et Casino. Ça sera forcément différent cette année… L’effet de la “dope” ne dure qu’un temps 😉 .

Est-ce qu’ils acceptent les tickets Restau U ?

oui bien sûr