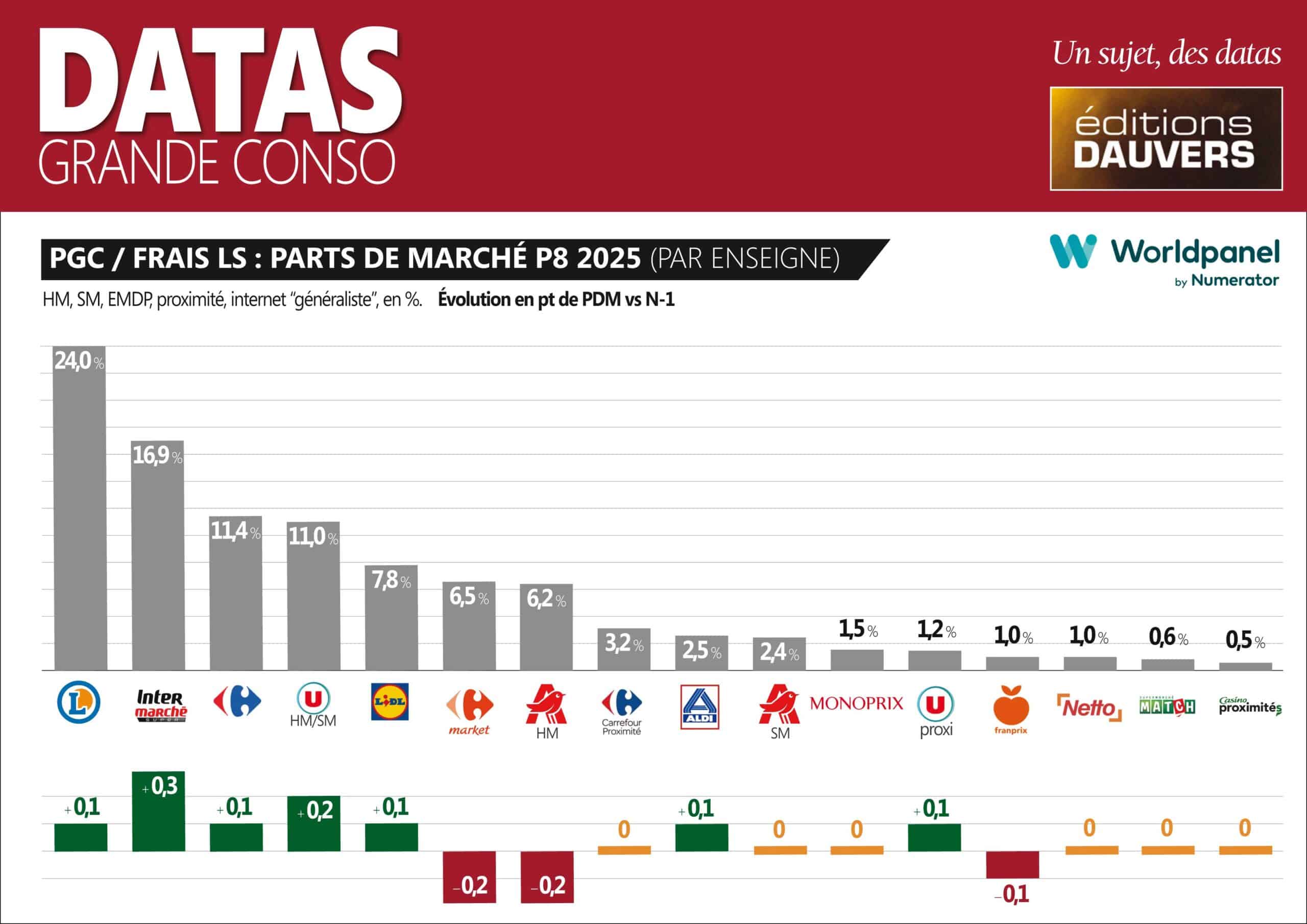

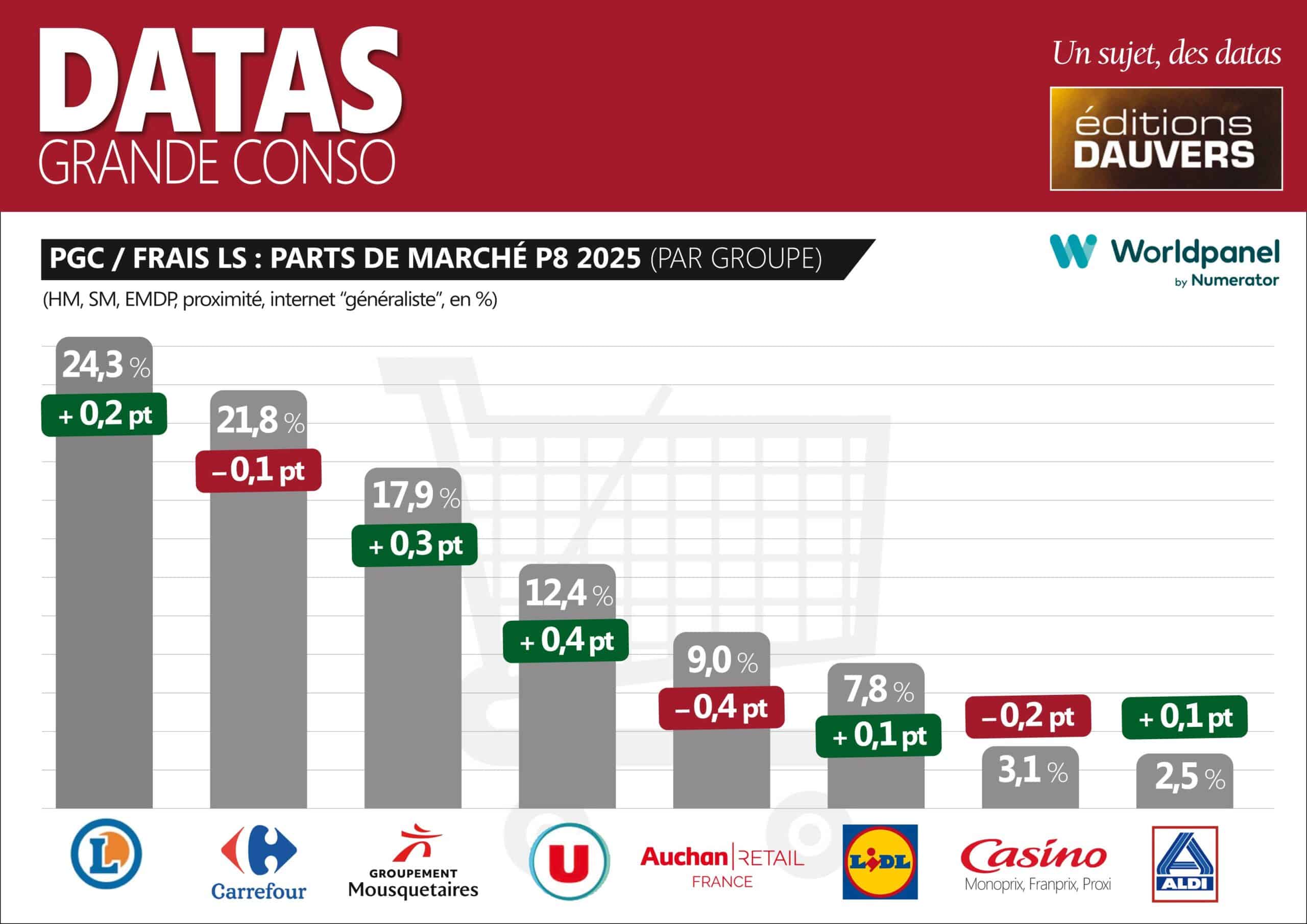

Toutes les bonnes choses ont une fin, dit-on ! L’effet de parc sur les parts de marché aussi… Avec la P8 Worldpanel (ex-Kantar) s’ouvre une nouvelle phase pour Carrefour, Auchan et Intermarché, les 3 “prédateurs” de Casino et Cora. A court terme, les “proies” avaient bien rempli la besace et assuré une croissance mécanique des parts de marché. Un an plus tard, c’est terminé (d’autant que pour Auchan il y a eu la perte de Schiever). Et… ça se voit ! Si Intermarché s’en sort honorablement (même si tous les clients Casino ne sont pas restés, loin s’en faut / lire VIGIE GRANDE CONSO pour une étude exclu sur le sujet !), les Mousquetaires affichent + 0,3 pt de part de marché, lié à leur dynamique propre.

En revanche, réveil plus douloureux pour Carrefour et, surtout, Auchan : respectivement – 0,1 pt et – 0,4 pt selon Worldpanel. Là encore, il est démontré qu’en matière de fusions 1 + 1 ne fait pas systématiquement 2. On y croit toujours au début, on déchante souvent après. J’ai un brin de trimestres de cotisations retraite pour l’affirmer 😂 (ça fait vieux con mais j’assume !).

En parallèle, une autre enseigne rentre dans ce cycle d’un an de part de marché dopée à l’effet de parc : Coopérative U (grâce à Schiever, piqué à Auchan). Les U raflent la palme du dynamisme avec + 0,4 pt pour l’ensemble des enseignes. Quant à Leclerc, le trou d’air des dernières périodes est effacé avec un rebond de 0,2 pt. Il n’empêche : au vu de ses performances (notamment en rendement par mètre carré), Leclerc est évidemment proche de son asymptote. En tous les cas sans effet de parc 😉 .

J’habite une zone (Bayonne Anglet Biarritz) où j’ai 5 Leclerc, 2 lidl, 2 Aldi, 1 netto, 1 carrefour hyper, 1 carrefour market, 1 intermarché, des carrefour proxy et des restes de casino… Quand le géant casino est passé Leclerc, nous n’avons pas compris l’autorisation de l’Autorité de la concurrence car en terme de mètres carrés , Leclerc était déjà devant tout le monde. Là où j’habitais auparavant (Tarbes), Carrefour et Auchan ont tenté pendant des années de s’installer mais le puissant Leclerc avec ses 3 hypers bloquait à chaque fois jusqu’à l’abandon pur et simple du projet. Le seul concurrent qui était un Géant Casino devenu aujourd’hui Carrefour ne pouvait s’agrandir car les terrains à l’arrière appartiennent à Leclerc et toute demande devant la CDAC était bloquée alors que Leclerc s’agrandissait régulièrement pour devenir un mastodonte de la région. Pareil pour d’autres villes comme Dax, Mont-de-Marsan, Orthez, Saint Jean De Luz, Capbreton, Auchan, Carrefour et les autres tentent de s’agrandir mais ils ont un refus quasi systématique de la CDAC alors que les Leclerc sont devenus des mastodontes. Pai, ville du premier ministre est l’exemple type. Auchan a toujours voulu s’agrandir mais ont toujours eu des refus alors que Leclerc s’est agrandi au point de dépasser Auchan qui était l’un des plus gros hypers locaux. Je suis pas contre Leclerc mais j’ai l’impression qu’il y a quand même un système “Leclerc” qui permet d’avoir facilement des mètres carrés au détriment des autres. Ça peut paraître théoricien du complot mais nous sommes beaucoup à penser cela dans le Sud-Ouest. Si un journaliste d’investigation veut bien se pencher sur cette histoire, il y a peut-être quelque chose à gratter quelque part…

Un bon score pour les magiques enseignes du groupe Casino !

J’aimerais tant m’y rendre mais je n’ai ni les moyens suffisants, ni les défenses immunitaires pour.

La part de marché est une donnée majeure bien sur. Et du coup on parle toujours du CA global. Dommage de ne pas différencier la croissance organique et la croissance externe car l’organique est le bon indicateur sur la capacité “commerçante” d’une enseigne et sa capacité d’adaptation. Ces périodes de fusion / acquisition troublent “un peu” la lecture et une grande distance est prise avec le job des équipes du terrain qui sont elles évaluées sur leur volume en “like for like” à périmètre comparable. Le client sanctionne avec sa carte bancaire le point de vente ou il va faire ses achats, et il n’est pas surprenant de voir les enseignes succursalistes / location gérance se démarquer positivement car elles se bagarrent au quotidien sur l’organique.