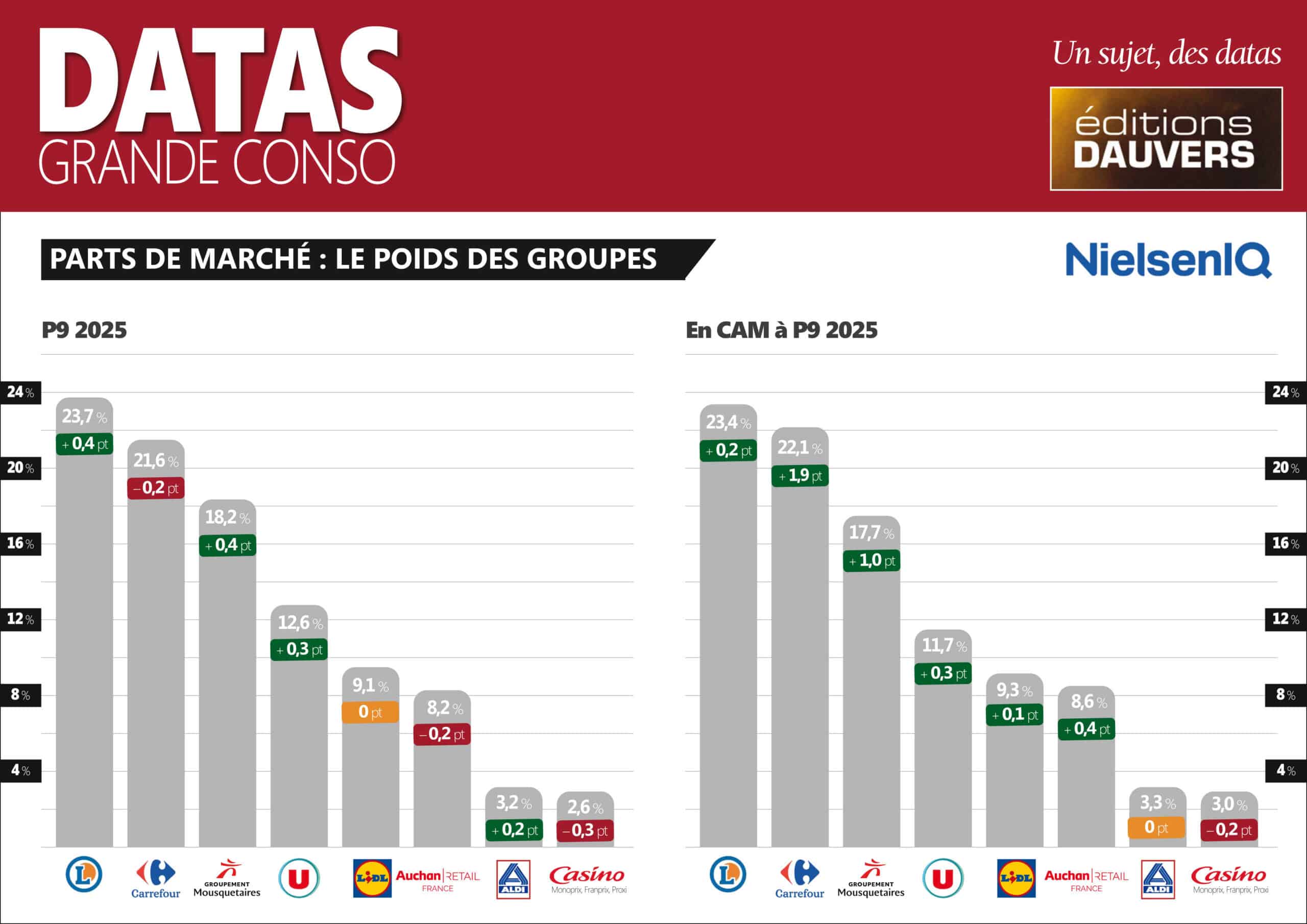

Le retour sur Terre est un peu violent pour Carrefour et Auchan. Après une année d’euphorie via l’effet de parc (le rachat de Cora pour l’un, de Casino pour l’autre), les deux groupes sont en repli sur la P9. – 0,2 pt chacun. Dans les deux cas, les hypers sont en recul alors que les plus petits formats sont moins pénalisés. En somme, le retour à une situation que l’on connaissait avant les rachats. Et qui confirme, après-coup, comment il fallait lire les publications mensuelles de parts de marché depuis un an : comme une parenthèse. Pour Carrefour, la P10 sera plus intéressante encore puisqu’elle intègrera plus complètement “Le mois Monopoly” : un dispositif multi-enseignes accompagné d’une licence forte (qui avait déjà fait ses preuves chez Mc Do) et déployé “à la Carrefour”, c’est-à-dire massivement ! Sans compter les 60 hypers ex-Cora qui contribuent à amortir davantage l’OP. Bref, un recul sur la P10 serait plus inquiétant encore.

Dans le rouge aussi : Casino. Malheureusement pour les nouveaux propriétaires (Daniel Kretinsky et quelques créanciers du Casino d’avant), la fête n’a jamais commencé. La relance commerciale se fait toujours attendre. Certes, le “New Casino” met davantage le poids du corps sur la restauration (qui n’est pas intégrée dans ce pointage parts de marché mensuel), il n’empêche… : j’ai le souvenir très précis de l’ambition initiale : il devait bien y avoir un rebond d’activité, y compris sur le périmètre “classique” de la grande conso. Ça n’est donc toujours pas le cas.

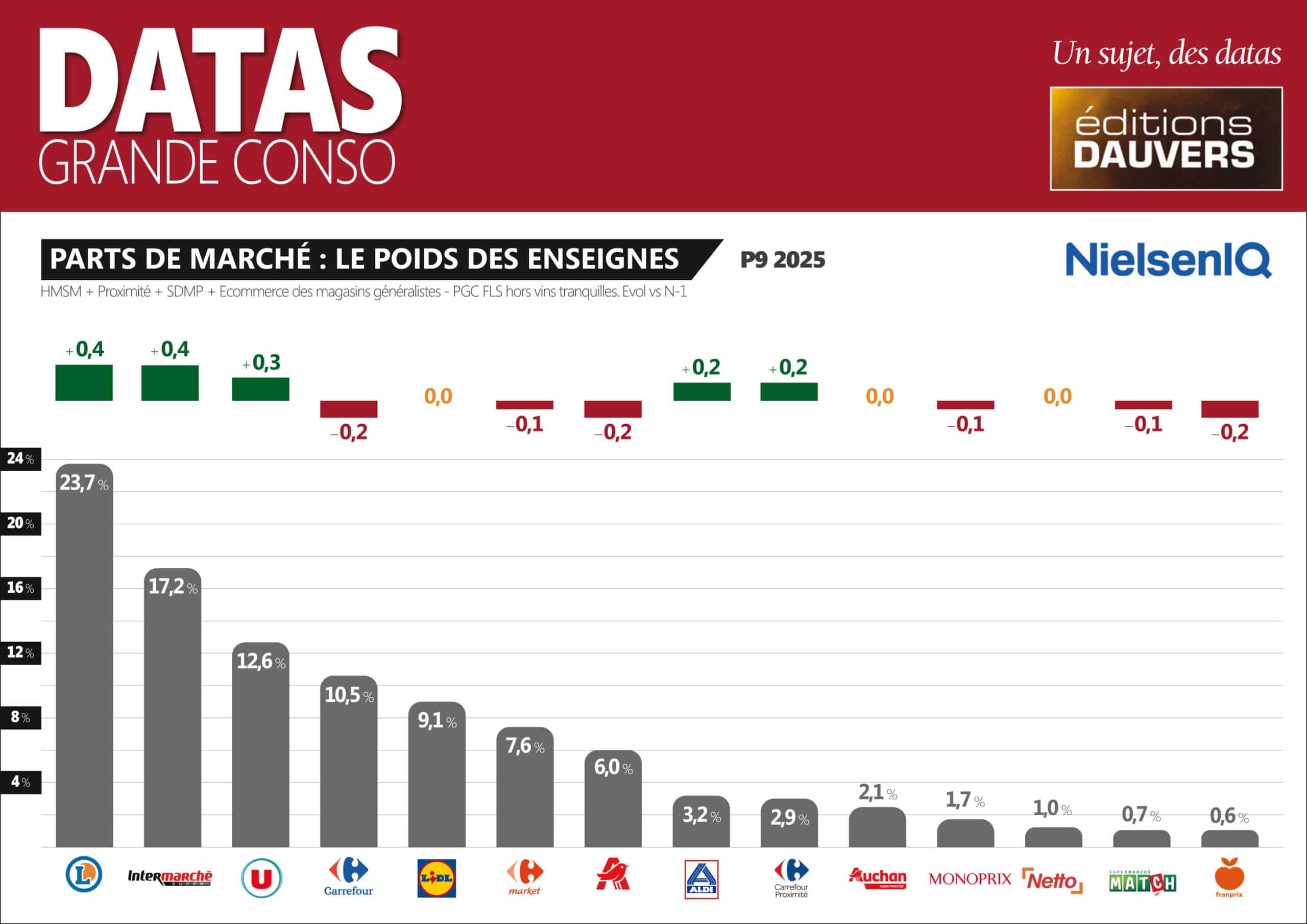

La faute… au dynamisme des indépendants. Ce mois-ci, et à l’exception de l’apport de Schiever à U, c’est bien la croissance organique qui explique l’essentiel des progressions : + 1,1 pt cumulé pour Leclerc, Intermarché et Coopérative U. Là encore, c’est retour à la situation “d’avant la fête” !

La somme des écarts de PDM est égale à +0,6 pt, c’est quand même curieux ça … tout le monde gagne ?

Les PDM sont communiquées à périmètre comparable pour le groupe Casino (c’est à dire sans tenir compte des HM/SM revendus), l’explication est là.