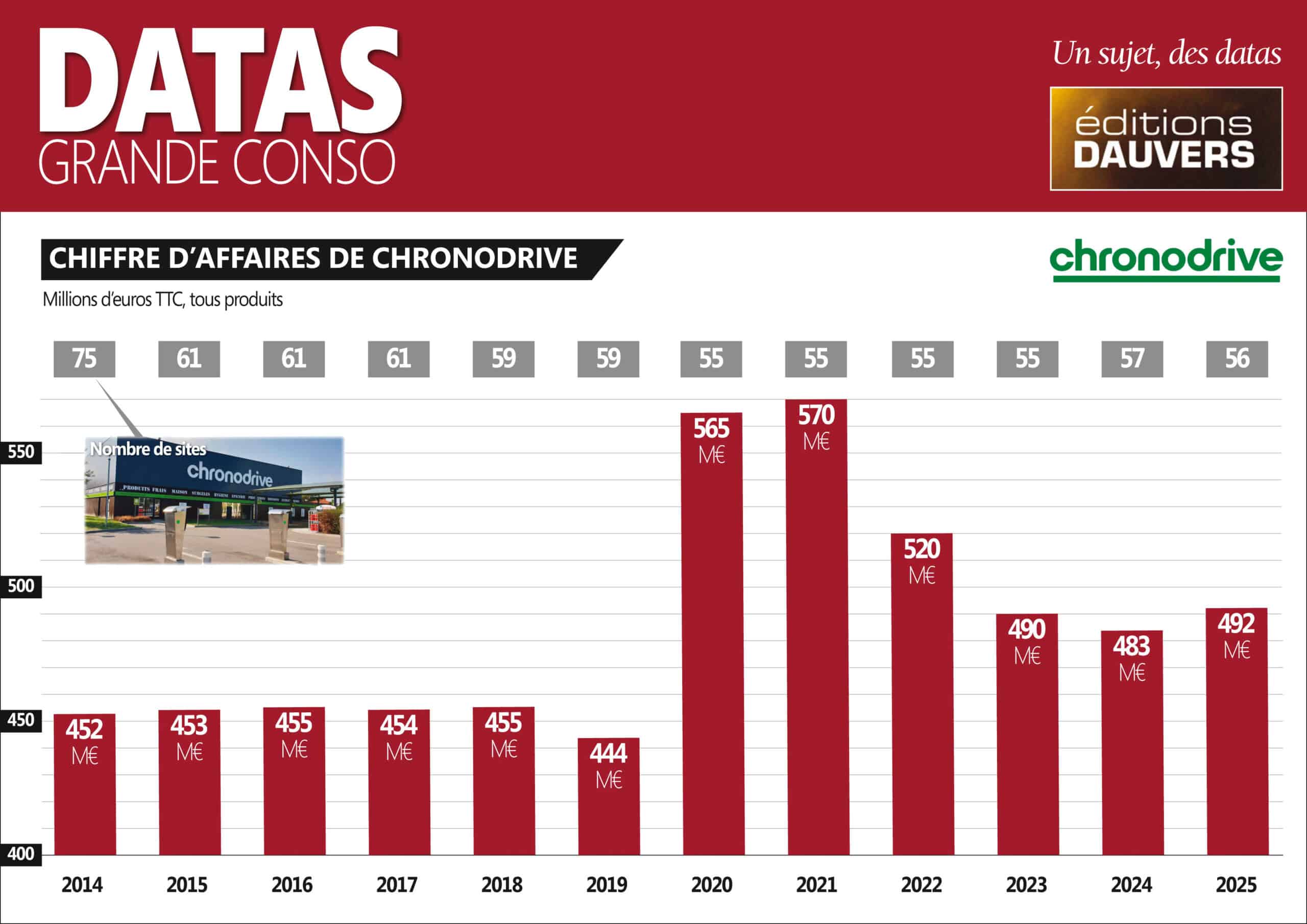

Dimanche Infographie avec une nouvelle exclu drive (après les résultats Leclerc et Intermarché 💪). À présent, les résultats de l’inventeur du drive (c’était en 2004) : Chronodrive. L’an dernier, “Chrono” a donc enfin inversé la courbe qui partait dans la mauvaise direction depuis le “point haut” touché en 2021, dans la foulée du Covid. La hausse est modeste (+ 1,8 %), mais elle est là. Donc y’a du mieux.

Dans le temps long (vous en connaissez mon goût !), la lecture est évidemment plus sévère. Le pionnier n’a jamais su capitaliser. De 2014 à 2025, le marché du drive à triplé : de 4,3 Mds€ à 13 Mds€. Dans le même temps, Chronodrive n’a progressé que de 9 %. Moins que l’inflation donc ! Le parc a été aussi apuré avec une vingtaine de drives de moins. En fait, l’enseigne souffre depuis le début de ne pas être directement adossé à un hyper pour partager les coûts, comme Leclerc par exemple. Conséquence, la structure de coûts est plus lourde, les sites moins rentables (pour ne pas dire déficitaires pour beaucoup d’entre-eux dans les années 2015), donc l’actionnaire moins enclin à investir pour le développement. Parfois faut être simple dans l’analyse, et l’explication devient claire 😉 .