Et, hop, toujours en exclu, le bilan du drive en 2025 et, ce, enseigne par enseigne. Globalement (et en intégrant le frais trad et le non-al), le drive et le e-commerce alimentaire des enseignes GMS a atteint 13,6 milliards d’euros l’an dernier. Une hausse de 5 %. Sur le temps long, le circuit n’a donc jamais reculé (même en 2022 lors de la “consolidation” naturelle post-covid), c’est dire… D’ailleurs, je maintiens ma vision, régulièrement exprimée depuis des lustres (et notamment lors des traditionnels Ateliers du Drive en septembre chaque année) : le drive améliorant la proposition de valeur (même prix ET service de la préparation en sus), il est loin d’avoir touché son asymptote. Ce qui pose un sujet de long terme aux enseignes n’ayant pas (encore ?) investi dans des outils de préparation autres que le magasin, notamment Intermarché (j’y reviens demain).

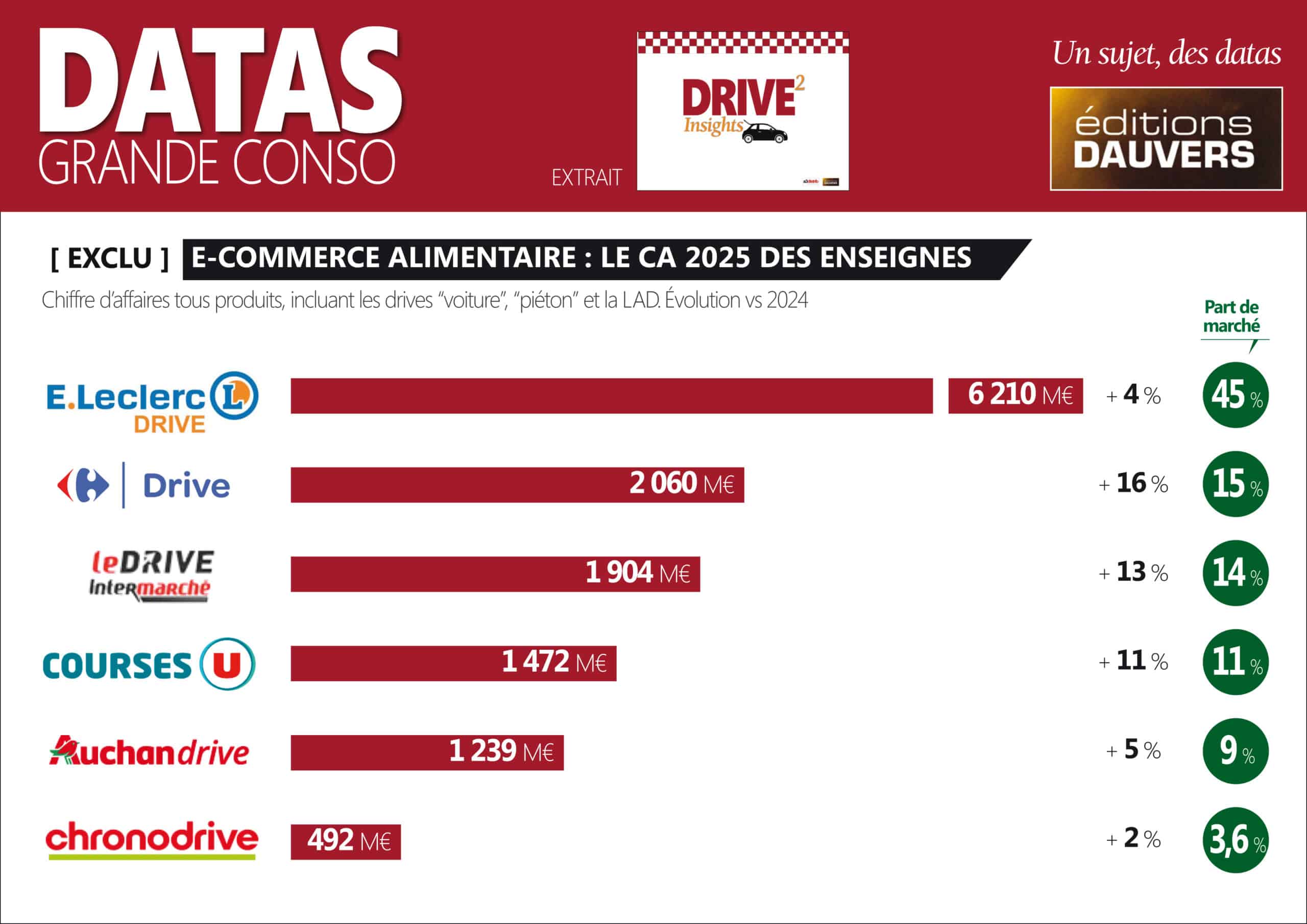

Dans le détail des enseignes, j’ai déjà révélé ici les CA 2025 de Leclerc, Intermarché et Chronodrive. Aujourd’hui, l’ensemble des acteurs. En haut de l’affiche : Carrefour, qui poursuit sa remontada. Année après année, le groupe s’accapare la palme de la dynamique commerciale : encore + 16 % l’an dernier, et un atterrissage à plus de 2 milliards en 2025. Pour autant, Carrefour n’est toujours pas au niveau de sa part de marché “naturelle” : 22 % (ce qui correspond à son emprise sur le marché total). A l’inverse, Leclerc qui suit (presque) le marché se maintient à 45 % de part de marché. Tellement hors-norme que la performance la plus notable est peut-être là !

Il me semble que ce sont les Carrefour drive adossés aux Carrefour Market qui pêchent.

Avec la réduction drastique de leur offre, je pense que le CA des ex-Cora drive doit reculer, non ?

La croissance de Carrefour se fait en partie grâce a l’acquisition de Cora (tout comme Intermarché avec Casino) ?