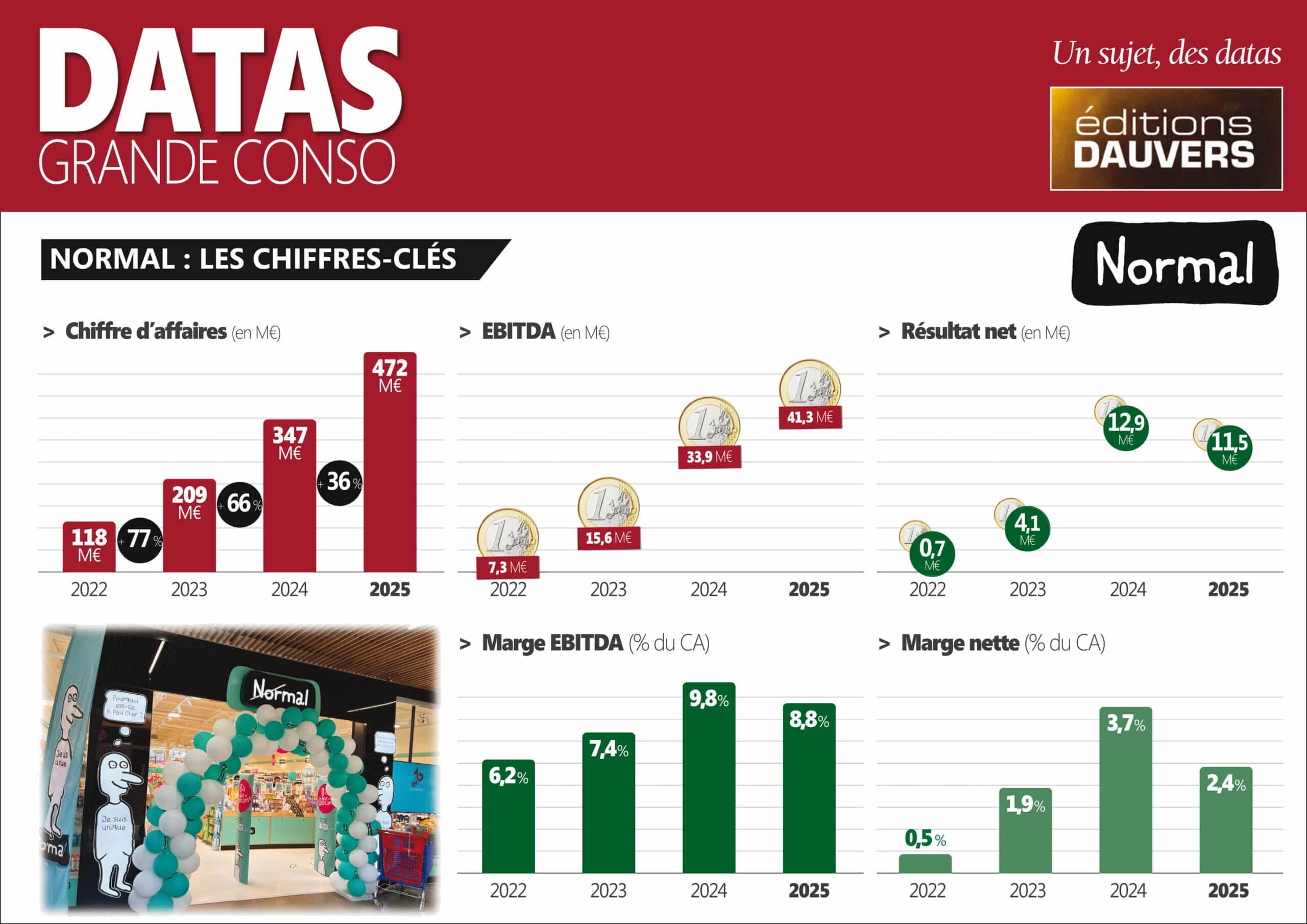

En apparence, le développement de l’enseigne de bazar discount danoise Normal en France mollit. En apparence seulement… Car si le rythme de croissance du chiffre d’affaires ralentit année après année, les ventes ont quand même encore progressé de 36 % l’an dernier (472 M€ sur les plus de 2 milliards du groupe). De quoi susciter des convoitises ! Normal bénéficie toujours d’un effet de parc solide : l’enseigne exploite désormais 254 magasins, soit plus de 50 ouvertures en 15 mois. L’implantation-type ? Dans une cellule de centre commercial, le plus proche possible d’un hyper pour proposer une offre DPH et épicerie sucrée souvent différenciante et régulièrement plus compétitive. En ce sens, il y a du Action chez Normal, mais avec une offre davantage “grande conso”. Donc encore plus concurrente des hypers.

Malgré une expansion à marche forcée (et donc avec les coûts qui vont avec), Normal est déjà très rentable. Près de 9 % d’EBITDA et plus de 2 % de résultat net. Là encore, convoitises assurées ! Ce qui signifie que lorsque Normal lèvera le pied sur le développement, la rentabilité sera encore supérieure.