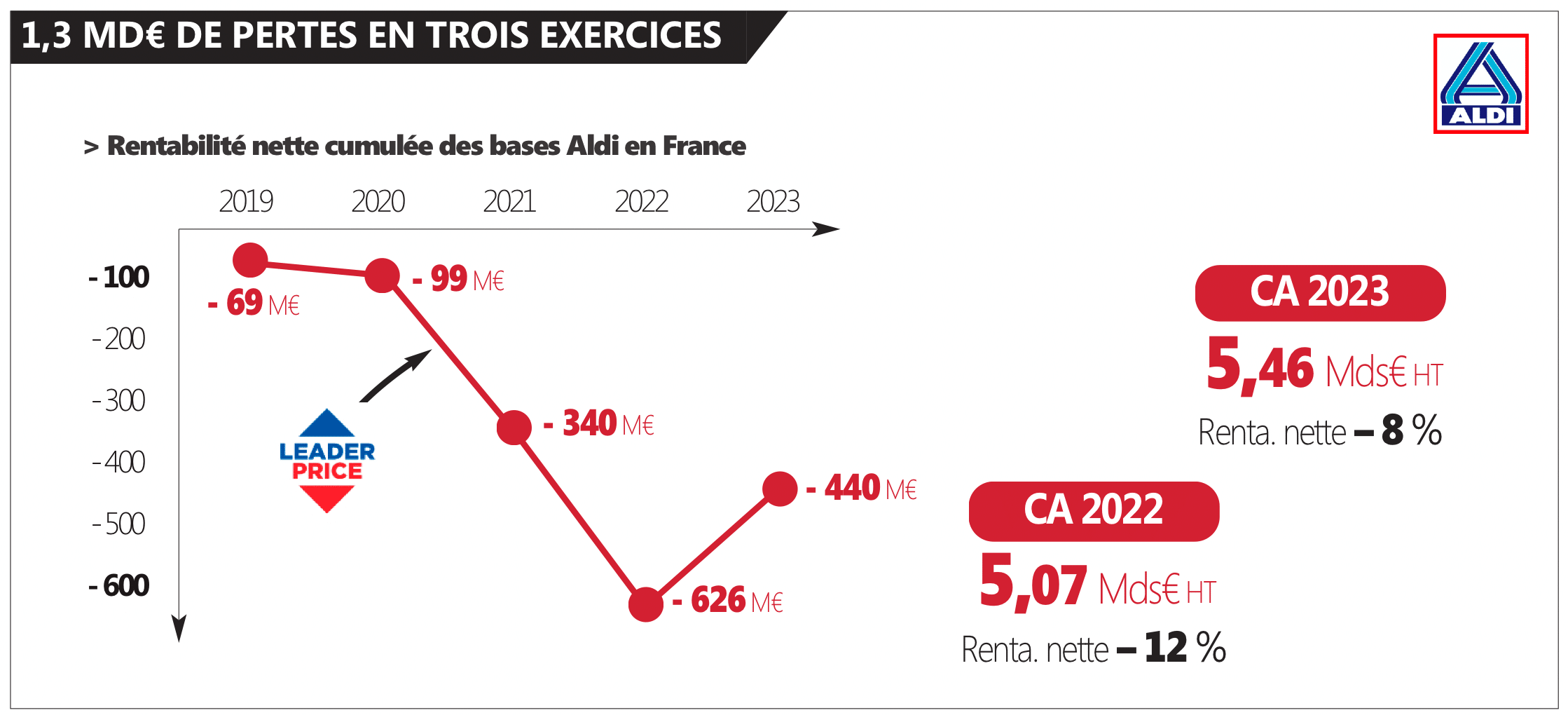

Rendus publics en septembre, les comptes 2023 d’Aldi confirment les difficultés financières de l’enseigne en France, qui a accumulé 1,4 Md€ de pertes en 3 ans, depuis la reprise de Leader Price. Les activités en France seront désormais consolidées par une holding en Allemagne.

> C’est un léger mieux, mais pas encore le bout du tunnel : ensemble, les 13 bases d’Aldi en France, qui exploitent en propre les magasins, ont enregistré un résultat net de – 440 M€ en 2023 (idem pour le résultat d’exploitation). Le trou est, certes, moins béant que celui laissé en 2022, mais il n’en reste pas moins inquiétant. Aldi vient de perdre près de 1,5 milliard en trois ans.

> En relatif, la perte 2023 représente – 8 % du CA des 13 bases consolidées contre – 12 % en 2022. L’amélioration tendancielle tient à la fois à la réduction d’un tiers du déficit et à un CA à + 7 %, inflation aidant. Mais l’addition est toujours salée pour le groupe allemand.

> En novembre 2023, l’état-major d’Essen a recapitalisé les activités françaises à hauteur de 1,8 milliard : pour moitié par compensation de créances et pour moitié en cash. Depuis la reprise de Leader Price, l’Allemagne a remis au pot 3 milliards d’euros pour que la filiale française garde la tête hors de l’eau (révélé par VIGIE GRANDE CONSO au printemps).

> La reprise en main opérationnelle des activités françaises se traduit aussi sur le plan capitalistique. À compter de l’exercice 2024, les bases hexagonales sont consolidées par une holding allemande d’Aldi Nord et non plus par Aldi SARL en France. Les pertes françaises seront donc désormais diluées. Et les opérations récurrentes de recapitalisation évitées, avec, on l’imagine, une motivation d’ordre fiscal également.

> Les tendances des derniers mois ne laissent pas entrevoir de redressement de l’activité pour l’exercice 2024. La part de marché d’Aldi stagne à environ 2,6 %. Surtout, l’analyse des flux de CA entre enseignes élaborée par Kantar (CAM à P8) n’a rien de rassurant. Aldi en perd deux fois plus qu’il n’en gagne (120 M€ perdus vs 53 gagnés), avec un solde largement débiteur vis-à-vis de ses rivaux les plus directs sur le terrain discount : – 29 M€ au profit de Leclerc, – 25 M€ au profit de Lidl, – 19 M€ au profit de U.

Déjà je pense qu’ils ont (par rapport à LIDL) pris le train de la rénovation des points de vente en retard, les magasins ne donnaient pas envie.

Ensuite, les ALDI ex Leader Price doivent souffrir car l’assortiment a fondu de moitié et donc les fidèles de Leader Price ont déserté.

Pour finir, Lidl a su faire comprendre sa montée en gamme et effacer le côté hard discount, contrairement à Aldi.

Ce n’est que ma modeste analyse.

Des magasins ringards et austères+une absence de choix+des produits bas de gamme+des magasins sans vie(pas de musique, des animations commerciales du siècle dernier)+une attente en caisse interminable+du personnel en sous effectif et en souffrance sacrifié sur l’autel de la sacro sainte VHP(production horaire)+un management part la terreur= ALDI et des milliards d’euros de pertes à venir sur les années à venir car il y a un mot que cette société ne connait:LA REMISE EN CAUSE

Aldi est cher par rapport à Lidl, la qualité des fruits et légumes ne fait pas envie, et quand on voit la bouteille de coca à plus de 2€, l’image prix est catastrophique. Dans mon quartier le leader Price fonctionnait très bien mais depuis que c’est Aldi le magasin est certes plus clair mais la qualité est en dessous de celle de leader Price pour des prix inintéressants et la fréquentation se réduit semaine après semaine au profit du retour vers le lidl proche de quelques centaines de mètres.

Très inquiétant et sûrement pire en 2024

Mais pas surprenant, il suffit d’aller en magasin, peu de client, choix limité et pas qualitatif, attente longue en caisse

Le prochain Casino, Auchan

La vérité, ça fait plaisir…tellement mérité car tellement mauvais…

Bonjour,

Pour avoir appris à apprécier les Aldi en France, car circulant souvent, j’ai constaté :

-que l’absorption des Leader Price a été lourde, nécessairement trop rapide

-que les prix ont simultanément été très (trop) nettement augmentés, plaçant Aldi parfois plus cher que des enseignes classiques en France, contrairement à l’image discount encore affichée

-qu’il a fallu faire avec des anciens leader Price pas toujours bien placés en zone urbaine, ne leur permettant pas toujours la politique de renouvellement des bâtiments lancée par la maison-mère

-qu’il a aussi fallu faire avec d’anciens employés de Leader Price, pas toujours coopératifs

-que la gestion des offres a été parfois hasardeuse (est ce un problème d’entrepôts ? Nombre de produits prévus en catalogue n’arrivaient pas à temps, alors qu’ils étaient annoncés dans les offres)

Aldi a des atouts réels, contrairement aux apparences :

-ses produits sont très souvent classés comme de très bonne qualités par UFC que choisir ou 60 millions de consommateurs

-ses nouveaux magasins sont propres et en avance, urbainement parlant, et de taille suffisante pour élargir les gammes de produits basiques de marque, sans réduire leurs offres

-la tendance est d’aller à l’essentiel et au prix dans une époque de salaires contraints (Lidl s’en est bien rendu compte en remettant en avant ses « petits prix Oui »)

Il me semble que :

-il y a eu effort récent, constant, mais pas assez rapide, pour réduire la différence de prix avec Lidl et les autres enseignes classiques (les derniers classements d’UFC que choisir d’Avril 2025, les classent après Lidl, Leclerc et Intermarché, ce qui est nettement mieux que l’année dernière où le classement les plaçait presque en dernier – un comble pour un discounter)

-les nouveaux employés (pour ceux récemment choisis) sont davantage formés en équipe et apparaissent serviables, ce qui n’étaient plus toujours le cas depuis l’absorption de la masse salariale de Leader Price

-la publicité a encore du mal à cibler sa clientèle et qu’elle ne communique pas une image de vitalité (le catalogue est restreint alors qu’il y a autant de choix en articles en magasin que dans un Lidl par exemple)

-la concurrence est vive avec Intermarché (aux prix et aux choix souvent meilleurs) qui s’implante dans les villes, également cibles des Aldi, mais aussi avec des surfaces de bazar au prix réduits bien que marquant une tendance à la hausse (Action)

Je pense qu’il faudrait :

-rendre la publicité plus dynamique pour cette enseigne et élargir les types d’offres ponctuelles pour susciter l’intérêt de venir (appli fidélité , catalogue plus fourni)

-faire valoir les produits de qualité faits en France, affichant de très bons prix par rapport aux enseignes dites classiques (produits régionaux), mais aussi lés vêtements qui sont basiques mais souvent costauds

-poursuivre le renouvellement des magasins en adoptant un format identique partout et les mêmes qualités, quitte à abandonner les bâtiments les plus mal placés pour les implanter en des points plus stratégiques, avec une politique de réserve foncière

-rendre les rayons bazar mieux organisés et présentés comme cela est le cas en Allemagne ou en Autriche, avec des articles d’appel plus robustes (les vêtements sont de bonnes qualités en tissus mais absolument pas mis en valeur)

-ouvrir uniquement les Aldi les plus lucratifs le dimanche (comme le pratique Lidl)

Pour ma part, j’estime qu’il n’est pas toujours nécessaire d’acheter une marque pour avoir un bon produit, d’avoir de la musique (du bruit, vue la qualité des hauts parleurs) pour être bien dans un magasin (sachant que la tendance est plutôt à la diminution de son usage dans nombre de magasins), que les français sont habitués à en avoir plein (trop) les rayons.