Système U

-

À la une

Relations commerciales : les U, plus belliqueux que jamais

Il y a peu encore, les U étaient, de l’avis général des fournisseurs, les “gentils” dans un univers de “méchants”…

Lire la suite » -

À la une

Prix : U passe à la pub comparative

C’était pas franchement la culture des U jusqu’à présent… Mais les voilà sur le terrain de la pub comparative dans…

Lire la suite » -

À la une

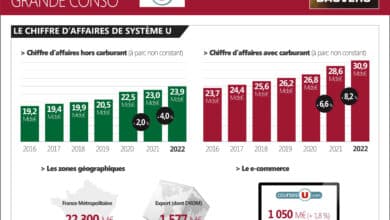

Système U : un cap des 30 milliards en trompe-l’oeil

Comme ses concurrents ayant déjà publié leur chiffre d’affaires 2022, Système U affiche de bonnes performances… sur le papier. Porté…

Lire la suite » -

À la une

Prix : une nouvelle campagne pour U (dont l’explication tient en une infographie)

Démarrage aujourd’hui 1er janvier d’une nouvelle campagne publicitaire de Système U sur le sujet, très explicite, du prix. Pour faire…

Lire la suite » -

À la une

[ EXCLU ] Envergure, la centrale commune Carrefour / Système U en perd (de l’envergure)

Les bans avaient été publiés en octobre 2018. Le mariage devait courir jusqu’aux négos 2023. Ça sera donc le cas…

Lire la suite » -

À la une

“Des prix bas” ? Parce qu’on ne peut pas… commercer autrement !

LES FAITS. Depuis vendredi 4 mars, Système U diffuse un nouveau spot publicitaire en TV. Un film destiné à nourrir sa…

Lire la suite » -

Podcasts

CAFÉ CONSO #9 : Dominique Schelcher, Président de Système U

CAFÉ CONSO, c’est un café (et un micro qui traîne) avec une personnalité de la conso. Aujourd’hui CAFÉ CONSO avec Dominique…

Lire la suite » -

Non classé

Système U en 2021 : 23 Mds€ (hors carburants), en hausse de 2 %

Système U a publié ce matin son bilan pour 2021. En affichant 23 milliards d’euros de CA TTC (hors carburants),…

Lire la suite » -

À la une

Hybridation d’enseignes : découvrez le corner Thiriet chez U !

Direction aujourd’hui Savenay, non loin de Nantes, pour découvrir la mise en place du “deal” signé entre Thiriet et Système…

Lire la suite » -

À la une

Affichage de l’origine : mon défi à Système U…

Un défi à Système U aujourd’hui. D’abord parce que c’est le hasard de ma tournée estivale qui l’a voulu (c’était…

Lire la suite »