2013 avait été une année historique pour le retail français, d’un point de vie intensité concurrentielle. D’une part en raison d’un revirement stratégique d’un des acteurs (Casino en l’occurrence). De l’autre en raison d’une certaine forme de flatitude de la conso. Sans compter l’ouverture toujours soutenue de nouveaux mètres carrés qui n’a d’autre effet que “d’étaler” un même volume de dépenses sur un parc de magasins toujours plus important. Conséquence : des rentabilités globalement en baisse et des évolutions de chiffre d’affaires constrastées. Les “bons” élèves (comprendre les indépendants) ont continué à progresser. Ceux qui se sont enfin secoués – Carrefour et Casino – ont plutôt amélioré leur bulletin (pour rester dans la métaphore scolaire. Un historique bon élève (Auchan) n’a pas senti la torsion du marché et a dévissé (- 3 %). Et l’élève en difficulté l’est demeuré (en difficulté). Même si l’enseigne ne communique aucun chiffre, plusieurs sources confortent l’idée d’une “septième année de non progression”. Doux euphémisme. Voilà pour 2013.

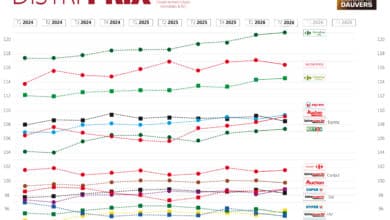

Vint donc 2014. Et à défaut de pause dans la guerre des prix, Casino puis Leclerc ont mis la seconde couche. D’abord Casino qui a un temps caressé l’espoir du casse du siècle en devançant Leclerc. Ensuite Leclerc qui a violemment baissé ses prix en avril. Danger donc pour tous les autres. Carrefour l’a compris et admet désormais à demi-mots l’obligation de “remettre du prix”. Mais de manière plus ciblée que généralisée. Au dernier pointage DISTRI PRIX (le seul indice public et exhaustif édité par A3 Distrib et Ed. Dauvers), Carrefour gagnait d’ailleurs 0,3 pt. Résultat : la baisse de prix d’Auchan, pourtant significative en année normale, est passée quasi inaperçue. Sauf pour les marges… De bonne source, le bilan du T1 n’a pas du tout été à la hauteur des attentes. Et, sur le terrain, l’inquiétude est palpable (même si, je le redis, la redynamisation commerciale engagée est la seule voie). Cora a aussi envisagé de baisser ses prix, d’abord en modifiant son process d’achat. En début d’année, la centrale a invité ses fournisseurs à réintégrer le hors-facture sur la facture, histoire de baisser le SRP (seuil de revente à perte), donc d’améliorer son tarifaire lorsque c’était nécessaire. Mais visiblement insuffisamment. J’ai assez de témoignages de managers de rayon confirmant que “même à la planche (comprendre à marge zéro), il est impossible de faire le prix”.

La suite ? C’est une espèce d’évidence. Au-delà des seuls cas Auchan et Cora (même U et Intermarché voient par exemple leur rythme de croissance ralenti), l’année ne pourra s’achever comme elle a commencé. Mouvements à prévoir… Dans les organigrammes ? Evidemment… C’est toujours le premier pas. Dans les structures ? “Le” moment n’a jamais été aussi proche. Deux enseignes sont actuellement en discussion plus qu’avancée au point qu’une “annonce au personnel”, sans plus de précision sur le thème, a déjà été programmée au 24 juin à 19h30 (étonnant, car il fallait être bien naïf pour imaginer que le secret tienne d’ici là / à moins qu’il ne s’agisse d’une… manipulation !). Quelles enseignes ? Disons que si ce scénario se confirme, j’aurais perdu la moitié d’un pari public pris ici et ailleurs à plusieurs reprises. Mais j’en aurais gagné l’autre moitié. A suivre !

de quelles enseignes parles t on ? Toujours Auchan/Casino ou autre chose ?

Auchan/Casino on en parle depuis longtemps, mais c’est pas très logique quand on se souvient du rachat par Auchan de 35 magasins à Paris appartenant à Casino, pour des problèmes de position dominante, la semaine dernière…

Le 24 juin, c’est Cora qui a prévu une annonce à l’ensemble du personnel

– Auchan Cora: pourquoi pas car ce sont les 2 maillons faibles en ce moment mais clairement pas complémentaires en terme de format ou géographiquement.

– Auchan Casino: beaucoup de sens commercialement mais en terme de culture c’est le gd écart.

– Casino Cora: carrément pas potes… Naouri est grillé.

– Carrefour Cora: pourquoi pas finalement leur querelles commencent à remonter à loin… ce serait assez crédible…

??!!??

Suite au poste de Thomas, je mets un billet sur un rachat de Cora par les Mulliez.

Les reventes d’hyper et les baisses d’effectifs chez Auchan en ce moment sont plutôt compatibles avec une fusion prochaine, non ?

Cora a réalisé des tables rondes début d’année, le 24 juin est prévu d’après la direction une restitution auprès du personnel et rien d’autre.

Par contre les débits et le ca est en régression depuis maintenant 7 ans de suite et cela ne semble pas vouloir s’inverser.

et non c’est bien Cora et Super U

le mariage de l’ouest et de l’Est !

à bientôt

Je dirais un rachat de Cora/Match par Système U, les deux seraient complémentaires car ils sont sur les 2 formats (Super et Hyper). Système U souhaite d’ailleurs avoir de meilleures conditions d’achats en s’affiliant à une centrale d’achat européenne … ça pourrait être également l’occasion pour les Delhaize d’en profiter et de lacher Provera. Le maillage du territoire seraient intéressant sur ce point de vue avec Système U à l’Ouest et les Delhaize à l’Est

Olivier, Est-ce une info sûre ?

Un rachat est-il possible ?

Oui je pense également qu’une alliance des deux serait très intéressant !

Si cela ce fait !

Car Cora a toujours voulu garder son indépendance ! Et s’allier avec un autre groupe serait un grand changement pour eux !

Serge Papin a déjà dit dans une interview d’Olivier Dauvers qu’il avait travaillé sur un rapprochement avec Cora, sans succès. Système U ne peut pas financierement racheter Cora directement.

J’ai toujours pense qu’un rapprochement entre Provera et EMC aurait du sens en terme de complementarite geographique du reseau hyper et super, a l’exception de quelques villes comme Clermont Ferrand. Provera n’a pas la taille critique pour peser sur les fournisseurs et les deux enseignes souffrent d’une mauvaise image prix que seul Geant Casino a vraiment essaye d’ameliorer. Je sais qu’ils ont deja ete marie et divorce dans la douleur, mais comme tout bon Opera, il y a toujours un rebondissement de derniere minute pour relancer l ‘intrigue.

L’autre option serait effectivement une alliance Systeme U et Provera, vu qu’il n’y a pas d’antecedent comme avec feu Opera. La logique serait un passage du reseau super des Match sous enseigne Super U a la notoriete bien meilleure. La complementarite reseau hyper/super, et geographique Est/Ouest fonctionne, mais moins bien qu’entre Casino et Cora, notamment en Alsace, avec des cessions a prevoir. Reste la question des montages juridique et financiers entre un independant et un integre qui peut vite devenir une usine a gaz.

Deux enseignes sont actuellement en discussion plus qu’avancée :

Comme je l’ai lu dans les commentaires, c’est les résultats des tables rondes qui sont prévus, rien d’autre. Patrick Bonislawski avait d’ailleurs organisé ces mêmes tables rondes ainsi que l’annonce au personnel lorsqu’il était DG de match.

Par ailleurs, il serait bon de citer vos sources car on n’en voit pas beaucoup sur votre blog ??