En apparence, la finance est loin du commerce. Ceux qui suivent connaissent mon goût très très modéré pour la financiarisation de l’économie (en guise d’illustration, la TPE Dauvers fonctionne sans budget et n’a de compte à rendre qu’à ceux qui y travaillent, co-propriétaires de leur outil de travail / c’est tellement plus confortable au quotidien). Pour autant, impossible de ne pas s’y intéresser, surtout quand la finance impacte le commerce. Ce qui est actuellement le cas chez Casino.

Retour en arrière. Depuis quelques mois, le marché a décidé de confronter Casino à sa dette. Non que ladite dette ait progressé inconsidérement. Mais les actifs qui la garantissaient ont perdu de la valeur, notamment au Brésil. En décembre, l’Américain Muddy Waters a même ouvertement spéculé à la baisse sur Casino, considérant que l’endettement était tout simplement insoutenable. Et le marché l’a partiellement suivi, déjugeant de fait l’analyse de Standard & Poor’s qui n’était jusqu’alors pas aussi pessimiste sur l’avenir financier du groupe français.

Depuis, Casino a multiplié les messages aux marchés et, indirectement, à S&P pour éviter une dégradation en catégorie spéculative (ce qui renchérit le coût de l’endettement puisque le taux à servir aux créanciers progresse). Parmi les signaux de fumée envoyés aux analystes : la vente des activités en Thaïlande et au Vietnam et l’engagement d’une forte progression de la rentabilité en France en 2016. En ce sens, la finance impacte directement le commerce…

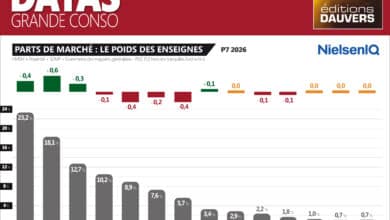

Lundi, le verdict de S&P tombe : Casino est dégradé (de BBB– à BB+ pour les experts). Une décision qui coûtera 20 millions d’euros au groupe dès cette année et 70 millions l’an prochain. Pas neutre ! A l’origine de la décision de S&P, quelques convictions : notamment que la situation brésilienne ne s’améliorera pas pour Casino (étonnant alors que, dans le même temps, sa filiale locale GPA conserve sa note AA+) et que le marché français va demeurer trop compétitif pour restaurer des marges mises à mal par la guerre des prix. En l’espèce, je n’ai pas de certitude sur la restauration des marges (faudrait pour cela que Casino évoque publiquement le niveau de ses marges sur Géant par exemple). En revanche, j’ai une conviction : les deux leaders des prix (Leclerc et Géant) se sont récemment envoyés assez de messages indirects via leurs indices de prix pour comprendre qu’une paix – même armée – était souhaitée par l’un comme par l’autre. D’ailleurs, nos pointages quotidiens sont clairs : la situation se détend lentement mais sûrement en haut de classement (ce qui n’est pas le cas du ventre mou dont Intermarché tente actuellement de s’extraire).

Plus difficile à interpréter : S&P a reconnu avoir modifié son mode de calcul du poids réel de la dette mais sans être très transparent sur la méthode. Quelques analystes l’ont déjà pointé, tout en rappelant non sans ironie que Casino n’a pas non plus fait preuve d’une transparence à toute épreuve ces dernières années. De là à imaginer que l’agence de notation, co-latéralement visée par Muddy Waters en décembre, ne cherche avant tout à se couvrir, il n’y a qu’un pas… Car la notation est aussi un commerce. Rien de pire pour une agence que de n’avoir pas senti le vent tourner. Car c’est la valeur de ses propres analyses qui en prend un coup. Conclusion ? Il en va des agences de notation comme de la météo… Mieux vaut prédire la tempête et ne constater qu’une simple averse. La prévision était fausse mais le résultat finalement plus satisfaisant…

Merci pour cette analyse intéressante.

La pyramide de Ponzi ?

Quel rapport?