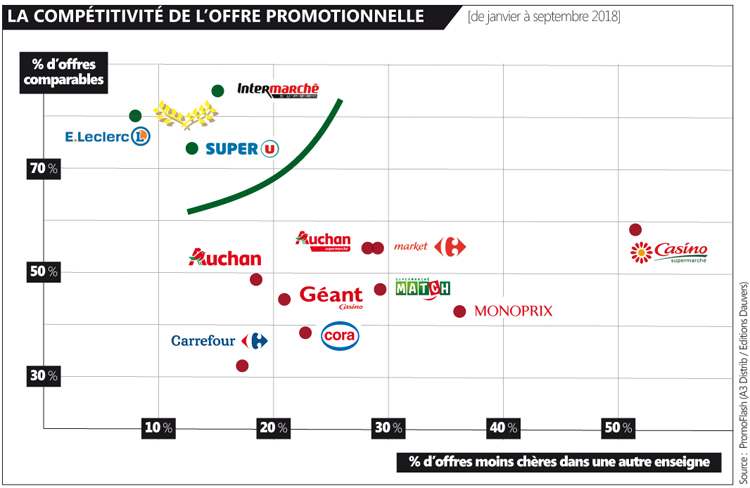

Quelles sont les enseignes dont l’offre promo est la plus compétitive ? Réponse sans équivoque : les indépendants. Ce qui est évidemment à mettre en rapport avec leurs performances commerciales…

Pour mesurer la compétitivité promo des enseignes, A3 Distrib et Editions Dauvers ont établi un indicateur de… « promos négatives ». En clair, des offres qui, au même moment, sont disponibles moins chères ailleurs. Et, sur ce critère, l’écart est abyssal… D’un côté Leclerc dont 8 % de l’offre promo a été trouvée à un prix inférieur dans une autre enseigne ; de l’autre Casino avec plus d’une promo sur deux non compétitive (53 %). Toutes les autres enseignes évoluent entre 18 % (Carrefour) et 37 % (Monoprix).

En termes d’image-prix, les « promos négatives » sont un véritable fléau. Car les enseignes mobilisent des moyens (prospectus, mise en avant magasin) pour mettre en exergue des offres non compétitives.

Sur ce critère, et au-delà de Leclerc, les indépendants sont nettement plus performants. D’autant que c’est également dans ces enseignes que la part de produits comparables est pourtant la plus élevée. Dit autrement : leur assortiment promo est plus exposé à la comparaison et, en même temps, plus compétitif. Ce qui, mécaniquement, alimente leur image-prix !

Extrait de l’étude PROMOFLASH (A3 Distrib / Ed. Dauvers). Infos sur demande ici >>

Bonjour,

J’apprécie l’analyse et surtout la conclusion “Sur ce critère, et au-delà de Leclerc, les indépendants sont nettement plus performants…. Dit autrement : leur assortiment promo est plus exposé à la comparaison et, en même temps, plus compétitif. Ce qui, mécaniquement, alimente leur image-prix !”

Les Enseignes CARREFOUR,CASINO,AUCHAN ne savent pas travailler leur communication et ignorent la “publicité du dernier mètre” –

Totalement incultes ces Directeurs ou Acheteurs responsables n’ont pas appris le métier de la grande distribution qui reconnait depuis sa création que La PLV fournit plus de 75 % des ventes et elle seule a permis son développement face à une distribution antique ilotière et de quartier –

Je serais encore redondant mais aujourd’hui la publicité AUDIO DIRECTE (la PVA) fait la différence partout dans le monde entier c’est “le bouche à oreilles” et celà marche toujours quand le consommateur est en phase d’achat !

La Publicité ne doit pas s’arrêter à la porte du magasin et la saturation des images/écrans est acquise quand un consommateur entre sur un lieu de vente, ce n’est plus l’image ni l’écran qui fait la différence et l’adhésion …

Mais les imbéciles (j’ai pas trouvé d’autres mots) qui décident d’implanter des écrans (fussent-ils digitaux) pour développer les ventes en Magasins Physiques illustrent parfaitement les plans de licenciements à venir chez ces “grandes” enseignes aux “petits” directeurs de faillites organisées …

M.Dauvers aurait-il des participations dans la société A3 Distrib, où est l’impartialité du journaliste dans ce cas….

@Auger : puisque ma situation patrimoniale intéresse (c’est la seconde question en ce sens de la semaine), désolé de vous décevoir mais… non. Je n’ai d’actions que de mon entreprise et donc pas d’A3 Distrib. Ce qui ne m’empêche pas de penser qu’A3 Distrib est bien le référent dans son domaine.

Bonjour,

Comment les SDMP se positionnent-ils ? Sont-ils comparables avec les autres enseignes ?