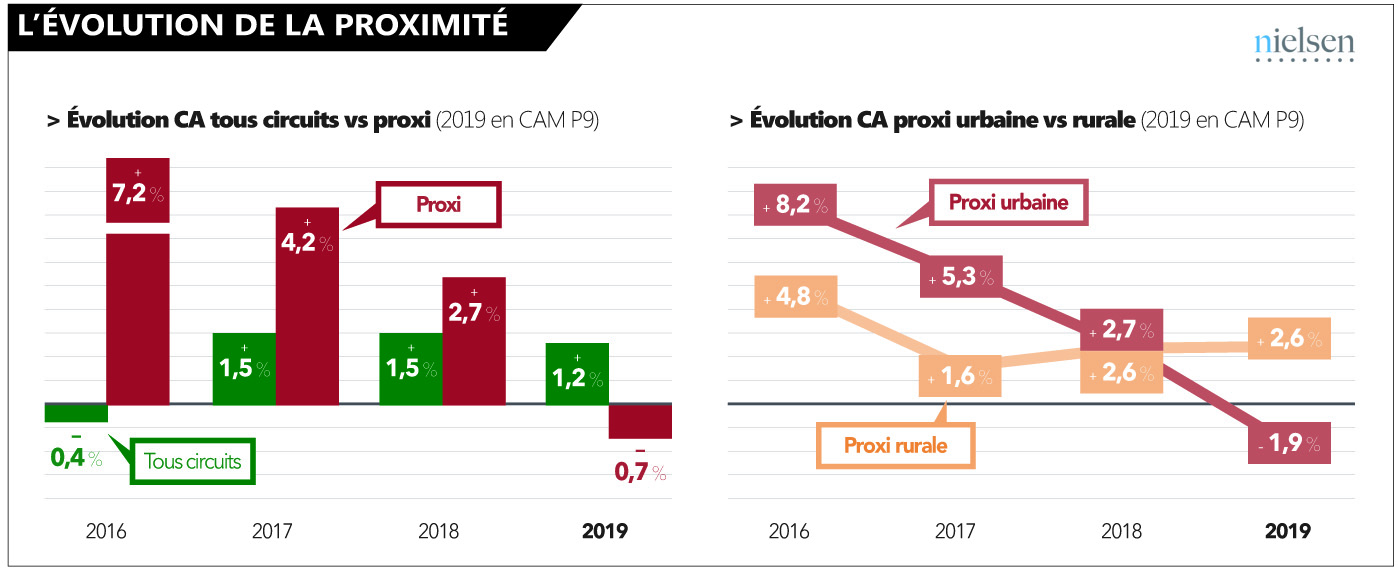

Mauvaise année pour la proximité ! Habitué à de fortes croissances, le circuit est en recul en 2019. A la fois en chiffre d’affaires (– 0,7 %) et en nombre d’articles (– 2,5 %), signe d’un déficit d’attractivité.

> Année après année, la proximité accumulait les succès et les fortes progressions. En 2016 par exemple, les ventes s’envolaient de 7,2 % lorsque le chiffre d’affaires cumulé de l’ensemble des circuits reculait de 0,4 % selon Nielsen. Autant dire que la proxi était alors le bon élève de la classe.

> Depuis, les progressions se sont ralenties. Et 2019, à l’heure du bilan, pourrait même se solder par une baisse des ventes. En cause spécifiquement : la proximité urbaine qui recule de près de 2 % (et même – 3,7 % en nombre d’articles). Ce qui ne manque pas d’étonner eu égard aux investissements des enseignes et aux nombreuses études conso évoquant un retour à la proximité.

> Ce « retour à la proximité » laissait à penser que le succès de la proxi s’appuyait avant tout sur une attente avérée des clients pour des magasins plus proches. En clair : que la demande conso était le moteur du circuit. Le bilan de la proxi en 2019 (qui s’inscrit dans un déclin régulier de la croissance depuis trois ans) conduit à imaginer une autre hypothèse…

> Et si le rebond de la proxi ces dernières années était avant tout un phénomène d’offre, davantage que de demande ? Dit autrement : le simple fait de remettre la proximité au goût du jour (nouveaux concepts, nouveaux services, etc.) a « rattrapé » des clients qui l’avaient désertée, mais sans réellement recruter au-delà. Car, finalement, pour espérer séduire largement, la proximité a tout de même deux handicaps : un choix plus faible et, surtout, un tarifaire stratosphérique. Ce qui est particulièrement vrai pour la proximité urbaine, précisément celle qui souffre actuellement le plus !

Comme pour tous les formats on arrive à un point de saturation.

Ouverture sur ouverture …

Le gâteau n’est pas extensible, chacun gratte des parts de marchés sur sa zone de chalandise pour les urbains jusqu’à ce qu’il y en ai un qui craque …

Pour les ruraux c’est différents ils sont seuls donc en modernisant leur PDV il créaient de l’attractivité et avec une concurrence faible ils ne peuvent que récupérer du client et donc du CA.

Avec toutes les ouvertures et encore celle qui vont arriver dans quelques temps on est pas à l’abris de voir des Carrefour passer proxi, des Franprix devenir Spar ou vival, des u express devenir utile … affaire à suivre …

OD qui dit “sincerely welcome” à l ‘ANIA pour défendre la ferme France. Ce qui montre que le combat est perdu tant il est gangrené par les collabos…. OD qui voudrait faire oublier ses origines paysannes en promouvant la langue du dominant, mais tout en voulant promouvoir l’origine paysanne… le gallo-ricain qui distribue les bons et mauvais points….pathétique…

Et dans un environnement de crise économique toujours plus profonde les consommateurs vont rapidement choisir le circuit le moins cher.

Des carrefour devenir proxi? Des franxprix devenir spar? Bon à chaque fois ils sont dans le même groupe mais je comprend pas l’analyse. Pouvez vous préciser?

Et perso je préfère avoir une proxi urbaine avec plein de débit et me battre avec des concurrents qui ont plus ou moins la même offre, que d’avoir une proxi rurale avec un e.leclerc dans les 10 km.

Bonne journée

@ NICOLAS L

J’ai vu sur le cas sur Sete (34) un Franprix passer Spar, sûrement politique tarifaire plus souple, moins de contrainte investissement, concept, cotisation enseigne …

Chez Carrefour pas encore vu le cas sauf des City devenir des CRF BIO puis redevenir des City Faute de rentabilité et de CA surtout (Lyon Saxe par exemple)

Puis aujourd’hui carrefour ne souhaite plus de « 8 à huit » donc soit sa passe en express soit ça devient proxi (minimum ÇA pour un express 1M€ et encore …)

Donc demain à force d’ouverture, plusieurs magasins du même groupe en concurrence eux même ( la folie des m2 et des ouvertures non résonnes) plus la concurrence entre enseigne …

Je ne sais pas si vous suivez mon raisonnement.

La proxi rurale c’est différent il faut forcément être véhiculé pour pourvoir se rendre au Leclerc à 10km on aura toujours des clients à pieds qui ne pourront pas y aller et ceux qui feront la démarche de venir chez nous car pas envie de la foule du super ou de l hyper ….

Ce serait intéressant de voir les tendances CA à parc constant, plus révélatrices de la demande conso pour les magasins de proximité. Sans doute beaucoup de fermetures liées à des loyers trop élevés dans les grandes villes.

Bonjour je voudrais savoir pourquoi la viande est cher? Même a Auchan lidil ou aldi ou Leclerc c cher c abusé