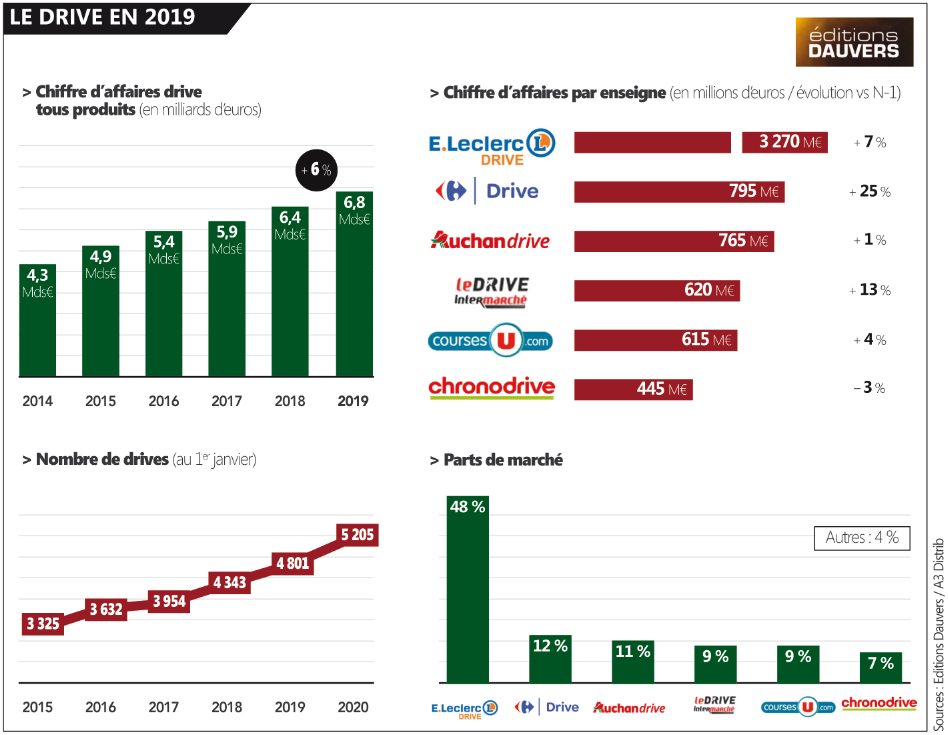

J’adore les traditions, surtout celle de livrer dès les premiers jours de l’année un bilan du circuit drive (à quelques millions près, certes, mais sur quelques milliards vous me pardonnerez !). Toutes enseignes confondues, le drive a progressé l’an dernier de 6 %, ce qui représente 6,8 milliards d’euros, en incluant le frais trad et le non-al. Selon mes informations, Leclerc a suivi le tempo avec une hausse en ligne avec le marché, un atterrissage à 3,27 milliards d’euros et, en conséquence, une part de marché stable à 48 %. Mais la nouveauté est ailleurs… AuchanDrive n’est plus le dauphin de Leclerc. C’est désormais Carrefour qui, pour la seconde année consécutive, décroche la timbale de la plus forte progression. Faut dire que le groupe a considérablement changé de braquet avec à la fois l’ouverture de nombreux nouveaux drives (et pas que des piétons), une organisation ad hoc pour Paris et Lyon avec des plateformes de préparation XXL et une hybridation de son modèle de préparation ailleurs (picking pour partie en magasin, pour partie en zones dédiées). Et la bascule de modèle est encore en cours, Carrefour disposant, de facto, du plus grand gisement de croissance du marché. S’il y a des gagnants, il y a mécaniquement des perdants. En l’occurence, les enseignes du groupe Auchan. Perdant commercialement puisque Chronodrive a vu ses ventes reculer (la remise au carré devrait logiquement porter ses fruits cette année) et AuchanDrive est à peine positif. Mais perdant aussi symboliquement puisque la transformation des Chronodrive en AuchanDrive aurait pu constituer la seconde enseigne du marché. Reste que les résultats d’Orange (le premier site concerné) ont vite convaincu de ne rien en faire… Et chaque enseigne continue donc de tracer sa route.

Manquerait pas un acteur majeur sur ce segment? CASINO….que leur est il arrivé ?

Bonjour,

Le groupe AMC fait parties des “autres” qui représentent moins de 5% de PDM Drive. Ce n’est donc pas un acteur majeur et c’est pour cela qu’ils ne sont pas mis en avant.

Bonne journée

Normal car Carrefour développe partout ses drive surtout chez Market alors qu’Auchan à fermé l’ensemble de ses drive en supermarché restant arc-bouté sur ses hypers qui font que des chiffres en négatif (80% du CA Auchan) idem chez Carrefour qui se rattrape surtout en proxi alors qu’Auchan ne dispose que 40 supérettes et Carrefour plus de 2000 magasins de proximité.

La plus grosse boulette d’Auchan est d’avoir pas vu la révolution du supermarché et de la proxi, Carrefour à pris le train en marche avec la convergence des enseignes alors qu’Auchan sombre avec Simply Market pour finalement changer d’enseigne et vendre des magasins surtout aux indépendahts mais aussi ironie du sort à Carrefour Market qui avait relancé l’ancien Simply Market de Chalons en Champagne meme le propriétaire de la galerie ou était implanté ce magasin l’avait dit !

Auchan a plus de 240 supermarchés et supérettes (sans compter les franchisés) mais c’est vrai qu’ils sont loin des 2000….