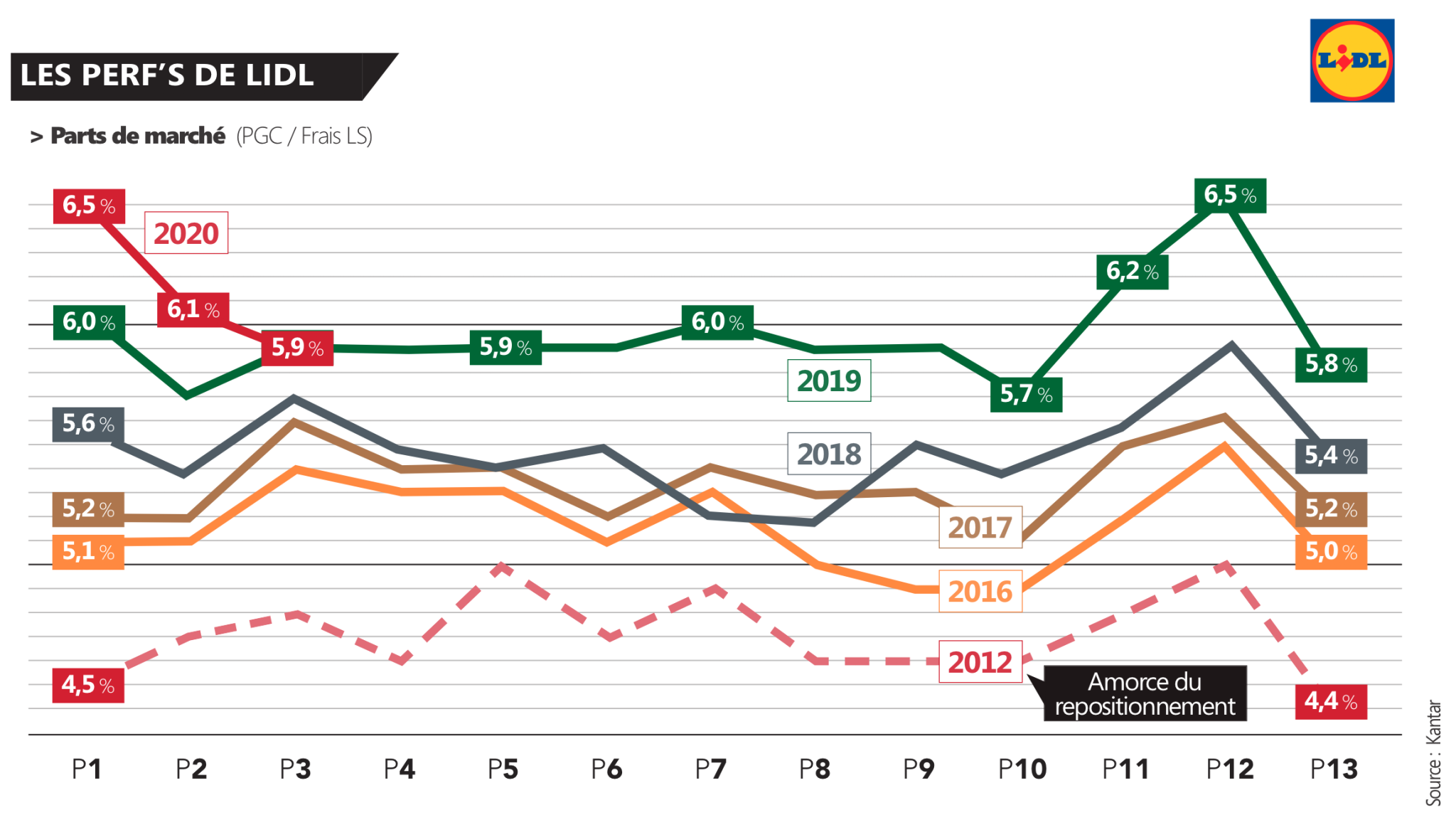

Que Lidl souffre de la crise Covid ne surprendra pas ceux d’entre-vous qui passent régulièrement ici. C’est mon pronostic (public) depuis plus d’un mois. Il y a une dizaine de jours, Kantar a déjà livré un avant-goût de la situation avec une part de marché qui stagne sur la p3, ce qui, pour Lidl, est une déconvenue après 20 périodes de hausse consécutive. La P4 devrait être moins favorable encore. Interrogé par mes camarades de LSA hier, Michel Biéro, ne dit pas autre chose : “La fréquentation accuse une forte baisse. Les paniers moyens augmentent mais ne compensent pas nos pertes“. Et comme le marché dans sa globalité progresse, la part de marché de Lidl va donc régresser sur la P4. Mais passé le constat, quelle analyse ? Lidl souffre de deux faiblesses pour l’époque Covid. La première, déjà largement chroniquée ici : l’absence de drive. Quand une part croissante des clients basculent leurs achats du off-line vers le on-line, par principe c’est pas chez Lidl ! L’enseigne ferait une grave erreur stratégique de continuer à s’obstiner à tourner le dos à 10 % du marché aujourd’hui (et plus encore demain). D’autant que son offre courte et ses surfaces modestes rendraient un picking magasin moins absurde que dans un hyper de 10 000 m2. Mais dans les difficultés actuelle, il y a aussi… l’offre. Trop courte pour l’époque du confinement. Certes, l’offre Lidl est “couvrante” pour les besoins primaires mais elle ne permet pas les “fantaisies” ponctuelles qu’un super ou qu’un hyper permet. Et ce qui n’était pas une faiblesse avant (car les clients “papillonnaient”) l’est aujourd’hui, où pour la plupart, ils concentrent leurs achats sur un seul magasin. Un magasin moins grand qu’un hyper mais plus riche en choix qu’un discounter : un supermarché. Au passage, les performances actuelles de l’enseigne rappellent donc que Lidl n’est pas (encore) un… supermarché comme les autres. Sinon, l’enseigne profiterait de la crise.

J’ajouterais l’hygiène, avec des magasins plus sales et moins bien rangés que les concurrents, ainsi que beaucoup de clients dans des allées étroites. C’est moins politiquement correct. Et aussi la queue en caisse par manque de caisses ouvertes, pour partager les miasmes des autres c’est ce qui se fait de mieux.

Depuis le covid, j’ai zappé Lidl pour aller dans des magasins plus propres, même si c’est plus cher.

Idem je fuis ces boites à chaussures par manque d’hygiène. Beaucoup de ruptures. Non merci.

Vous nous excuserais mais si les grand magasin ont assez de monde pour laisser un magasin propre il ont beaucoup de chance ! En ce moment nous faisons tout les jours le chiffre d’affaire que l’on fais normalement un Samedi.. avec moins d’employer que d’habitude car ARRÊT SUR ARRÊT.. ont passe nos journée à courir par tout.. nous même sa nous fais chier que nos rayon soit plein de cartons vide que nos sols soit degueulasse.. Et croient moi da nous fais aussi énormément chier de voir une queue monstre à nos caisse malheureusement il faut bien laisser au moins deux personne en magasin et tout le reste, ont es en caisse.. C’est donc pour cela que les caissières vont vite ! Pour limiter l’attente en caisse ! Et à cause de sa elle se font incendier toute la journée ! Après il faut quand même savoir que oui nos rayons sont plein de cartons vide oui nos sols sont pas propre mais 4 fois par jours ont désinfecté toute nos poignées de frigo, tout les pelles pour les aliments au pains, tout ce que vous toucher le plus ont le désinfecte ! Le lecteur de carte et désinfecter pratiquement à chaque clients! En plus maintenant ont a mis à disposition un distributeur de gel et du papier pour vous et pour nettoyer les caddies si vous le souhaitez ! Vous êtes mécontent de nos magasins ! Sachez que nous aussi mais ont fais le maximum que l’on peut ont fait des heures à gogo ont es fatiguer, ont en peut plus, ont fais parti des premiers en danger, ont continue à alimenter les rayons quand même et notre remerciement c’est de ce faire insulter toute la journée ! Croient moi je préférerais restez chez moi.. être au prêt de ma mère qui es malade plutôt que de travailler.. et pourtant je travail pour VOUS !

Attention aux fautes d’orthographe….

Vous avez raison et merci d’etre Là. On soutiendra cette enseigne et les mesures sont correctes même si perfectible. Vos conditions de travail ne sont pas évidentes et c’est là qu’il faudra aussi travailler pour améliorer. Mais ça c’est aussi la part de vos responsables et dirigeants

Encore merci parce que la critique est facile si on ne regarde pas plus loin que le bout de son masque

LIDL, le magasin qui ne respecte pas les règles d’hygiène minimum en cette période de crise.

Le personnel est insuffisant, les produits manquent et les promotions annoncées ne sont pas disponibles.

Magasin à fuire en ce moment

Que de mépris dans ce commentaire sur l’orthographe de cette personne qui n’aura peut-être pas eu la chance de faire des des études…

Il ne s’agit pas d’une orthographe qu’on apprend en “faisant des études” mais qu’on acquiert à l’école primaire et qu’on consolide au collège. Ses grossièretés (“faire chier”, “ça nous emmmerde”…) s’apprennent dans la rue.

Le discours de cet employé de Lidl est compréhensible et pertinent mais ses fautes d’orthographe et de langage l’abîme.

Je suis bien d’accord avec vous ! Je travailles dans le même enseigne et oui c’est très dur

Attention aux fautes effectivement mais également au ton employé !

Pour rappel vous parlez à vos clients potentiels qui ont droit de parole et rappellent que des mesures indispensables sont nécessaires

On peut effectivement remarquer que seul chez Lidl on ne voit pas de filtrage à l entrée ou très peu. Et la population beaucoup moins sensible semble t il

Pour ma part je suis également passée à une autre enseigne plus respectueuse des mesures préconisées

Merci Hanocq! C’est grâce à vous que la France continue à tourner, parmi d’autres professions, dans cette période difficile. Il y a certe encore du boulot pour respecter les règles mais c’est à la charge de vos supérieurs.

Aux clients de choisir de venir chez vous ou pas.

Je déplore comme vous bcp de confinés qui deviennent des confinis, donneurs de leçons mais sans jamais apporter de solutions non plus. Je rêve que ces personnes remplacent une journée ces métiers à risque et de supporter à longueur de journée ces mêmes personnes désagréables…

Heureusement, il y encore une très grosse majorité de personnes conciliantes et qui nous encouragent à être présents et nous remercient. ça redonne le sourire et l’envie de travailler.

Oui travailler! car à ce jour les travailleurs sont payés autant que ceux qui ne travaillent pas! il ne faut pas l’oublier non plus.

Bref je ne travaille pas chez Lidl mais je félicite tous ces travailleurs présents et fidèles à leur poste 😉

Bonjour.

Oui mais vous oubliez que vous êtes en sous effectif covi19 ou pas se n’est pas de votre faute à vous ouvrier.

C la direction qui le veut pas d’embauche des sous qui rentre pour eux (patron) et oui il ne faut pas se voile la face C la vérité que l’on le veuille ou pas.

Magasin d’oloron jeudi dernier une bonne quarantaine de personnes dans le mag une personne à la caisse avec 15 personnes les un dernier les autre sans avoir les distances réglementaire sans parler de se qui touche et repose les produit les gens non aucune éducation, ils viennent pour une bagette tout les jours et vu.

Enfin je dis ça j’dis rien.

Merci Henocq et merci merci encore de risquer vos vies pour nous faire vivre, vous êtes au front pour nous permettre de nous nourrir et avec cela vous vous faites insultés, vous et vos collègues. Moi je vis à GRENOBLE, nous avons plusieurs LIDL dont un LIDL du RONDEAU, il est très bien achalandé, il y a un seul bémol, en ce moment, les rayon fruits et légumes, pains et viennoiseries sont souvent presque vide ou en manque. En temps normal c’est un magasin qui est bondé, preuve que c’est une enseigne prisée. De toute façon quoi qu’on fasse, quoi qu’il y est, il y a toujours des mécontents, les confinés sont devenus des confinis comme disait une personne dans les commentaires (cette expression est assez juste), regardez dans les gens qui applaudissent les soign

Parmi les gens qui applaudissent les soignants, ils y en a qui hier les insultaient et recommenceront demain. Soyez courageux, vous faites un travail formidable pour un salaire que beaucoup d’entre nous ne voudraient certainement pas et surtout en cette période de COVID19.

Vous méritez la médaille du mérite.

Merci encore à vous caissiers et caissières de LIDL et de tous les supermarchés. BRAVOOOOOOOO.

Bonjour,

J’imagine que c’est très dur pour vous et je salue votre courage.

Par contre le problème que vous rencontrez est le même pour toutes les enseignes qui elles mettent des moyens supplémentaires qui leurs coûtent.

La question: pourquoi Lidl ne mets pas plus de moyens ?

Ma réponse: C’est le modèle du discount, un minimum d’investissement (humain…) et un maximum de rentabilité.

Courage à vous.

bonjour , on ne blâme pas les employés qui subissent tout comme les clients la politique de Lidl, pas assez de caissières et un management pas glop. Dans le Lidl de ma ville je n’y vais plus non plus car pas de respect ni de mise à place de la distanciation sociale.

Moi je vais au liddle. Magasin très propre. Les produits de bonne qualité. Pour avoir travaillé dans une entreprise qui fabriquait des produits pour Liddle. Ce sont les mêmes que les autres magasins. L’emballage est juste diffèrents. Par contre ce sont les gens qui dont sales et qui laissent leurs déchets près des caddies.

Bravo à hbo. J’ajouterai que ce discounter importe des produits d’Espagne ce qui pourrait contaminer les clients. Enfin, quand vous voyez les articles vendus ce ne sont que des copies de produits. Lidl c’est le Taïwan de la contrefaçon. Enfin, il y a trop de boissons sucrés, d’alcool de sorte que ce discounter ne pense qu’à faire du fric peut importe la santé de ses clients, qu’ils attrapent le diabète ou tombent dans l’alcoolisme, il s’en fiche.

Très agréable,il y a pas de queue.moins de choix eN légumes .

J’ajouterais aussi la limitation des flux en magasins. Ce qui fait habituellement la force de Lidl, c’est le flux clients, même si le panier moyen est faible.

Ils sont obligés de limiter le nombre de clients dans les magasins, des files d’attente font leur apparition à l’entrée, ce qui en rebute plus d’un!

Je ne pense pas que Lidl soit en détresse leurs prix ont augmentés de plus de 25/pour cent qu on vient pas me dire qu il souffre du confinement avec le monde qui va se ravitailler à part aux caisses ou l on est supposé garder ses distances …..le reste aucune protection

On a encore dépassé notre record en CA… pourtant y a des drives aux alentours.. la force de Lidl c’est le blocage des prix sur la plupart des articles. Les clients l’ont compris

Bravo pour cet article, vous oubliez dans votre analyse bien faite mais incomplète en occultant un critère important, c’est celui de la clientèle qui fréquente cette enseigne. Dans des secteurs peu enclins aux CSP +, le Drive ou la profondeur de l’assortiment ne rencontre guère de succès dans le Lidl de base d’où la recherche et la création de surface plus grande pouvant offrir un assortiment pouvant satisfaire une nouvelle catégorie de consommateur. Allez faire un reportage dans un Lidl de à Villeneuve la Garenne, Asnières ou même Paris 19ème et vous verrez la réalité des choses. Le prix bas n’est pas un choix pour ces consommateurs mais une réalité et une obligation du fait de leur pouvoir d’achat. Je vais chez Lidl parce que je ne peux pas aller ailleurs. Du côté de l’enseigne, la gestion des charges d’exploitation pour maintenir le prix discount les conforte dans leur politique commerciale. Regardez le fiasco de DIA et de Leader price aujourd’hui. Le soft Discount n’est pas viable dans le temps.La sortie de crise du corona virus devrait nous enseigner sur la route à suivre.

Lidl n’est plus une enseigne discount depuis plusieurs années.

Moi je suis très satisfaite de mon magasin LIDL PUILBOREAU LA ROCHELLE

Magasin propre pas beaucoup de monde personnel très correcte. Les prix reste les mêmes. J’en suis très contente.

Comment s’explique le pic au P3 toutes les années précédentes ?

Moi je trouve ces magasins plus que correcte au vue de certaines autres marques que je ne citerais pas. MERCI de votre disponibilité et votre professionnalisme à tous et PRENEZ BIEN SOIN DE VOUS courage

Moi je reste fidèle à Lidl, chez nous le magasin est parfaitement propre, toujours des fruits et légumes de qualité, et une clientèle respectueuse des employés. Je traîne moins longtemps, mais pas de soucis de proximité.

Bon courage à vous et merci de ce que vous faites.

Je tiens à remercier les personnels qui sont au front depuis le début. Peu de choses manque et les fruits et légumes sont beaux et frais contrairement à certains hyper qui en plus ont augmentés les prix.

C’est à chacun d’entre nous de prendre des précautions et surtout d’apprendre à respecter les autres.

N’oublions pas que c’est grâce à tous ceux qui n’ont pas d’autre choix que de travailler que nous pouvons continuer à nous soigner et manger à notre faim.

Merci et bon courage

Je suis allée dans un Lidl au tout début du confinement.

Le gros avantage, c’est que tous les produits dont j’avais besoin avaient du stock, contrairement au supermarché qui est juste à côté de chez moi. Et Lidl, contrairement à d’autres enseignes, n’a pas profité du Coronavirus pour augmenter ses prix.

Par contre, je n’y suis pas retournée depuis car les clients, à part mettre un masque inutilement (masque sale, seulement sur le nez ou la bouche), ne respectent aucun geste barrière !

Autant de monde que d’habitude dans les rayons, aucun respect des distances en caisse. On ne me laissait même pas mette mes articles ! Un homme est passé devant moi, en me l’imposant, parce qu’il voulait discuter avec son ami…

Bonjour !! je voudrais juste dire qu’heureusement nous avons ces magasins ils sont les bienvenues surtout quand on a de petit salaire. Moi ça fais 15 ans que je fais mes courses chez Lidl et j’en suis pas morte et du côté personnel je voudrais pas être à leur place, de longue journée très fatiguante et en plus se faire crié dessus sympa

j’ai remarqué depuis longtemps que les mécontents étaient des gens qui ne branlaient rien de l’année, alors avant de critiquer mettez vous à leur place après vous pourrez critiquer. Et avec le confinement ca n’arrange rien. Bref !!!! Moi je dis bravo à ces gens qui font beaucoup d’effort pour nous satisfaire….encore un peu de patience et tout rentrera dans l’ordre.

Alors que LIDL continue sa transition de hard discounter vers un supermarché plus conventionnel, LIDL souffre peut-être de l’ambiguïté de son image passée et de sa réalité présente.

A noter que les distances de sécurité recommandée chez LIDL France est de 1 m en France (comme dans le reste de la grand distribution) et 2 m chez LIDM en Allemagne..

Vous avez beaucoup de mérite chez Lidl surtout en ce moment ,les gens ne peuvent pas comprendre, ils veulent des prix bas mais surtout avoir le même confort que dans un supermarché lambda.

J’ai travaillé 18 ans chez Lidl et suis bien contente de ne pas y être en ce moment.

Avez-vous besoin d’un prêt rapide (des fonds)? Si oui nous contacter pour plus d’informations via notre e-mail: [email protected]

10 personnes SANS MASQUE dans LE LIDL DE Vauréal 95490 .Signalé à un responsable ,QUI N’A RIEN FAIT

C’EST INTOLERABLE ,l’égoïsme de certains .

Bjr,

Je n’ai pas tout compris de cet article. Que veulent dire “LSA, p2, P4, Kantar…” ?? On l’ignore.

Mon expérience chez Lidl : Je n’ai plus fréquenté le Lidl de ma ville (Levallois-Perret) pendant des années car je ne supportais plus la vulgarité de ses vendeuses & caissières qui parlaient (quelquefois en arabe) ou riaient fort entre elles en s’échangeant des grossièretés (en français), au lieu de s’occuper de leurs clients & de leurs achats, les ignorant totalement, comme si on n’existait pas à la caisse. Des situations extrêmement gênantes qui laissaient les clients muets devant ce cirque.

Puis, j’y suis retournée dernièrement et ai trouvé un nouveau personnel extrêmement efficace, poli & respectueux. On voit que tous veulent bien faire, même le vigile qui gère la queue à l’extérieur (Coronavirus oblige) est aimable & attentif. Le magasin est propre mais les annonces du magazine n’existent pas toujours sur les étals. On me répond : On n’a pas été livré. Ok mais dommage car je me déplace souvent pour telle ou telle promotion.

Donc, c’est un peu loin de chez moi, j’y vais en vélo et je fais la queue 1/2h mais franchement, j’apprécie le personnel, les prix plutôt bas, le choix (banal ou bio de plus en plus varié), la vente de fleurs & plantes, les promotions (de qualité variable) et l’ambiance en général.

Bravo au Lidl de Levallois-P !

Lidl étant le seul commerce (en dehors de Monoprix, trop cher à mon goût…) sur mon trajet domicile-travail, que je fais à vélo, Donc j’ai pris l’habitude avant le covid d’aller faire qq courses là bas régulièrement. Les prix sont comme ailleurs, pourtant on sent toujours les économies faites par les magasins, dont on sent bien que les employés subissent et non imposent. Mais depuis le covid je suis révolté de voir qu’aucune mesure n’est prise par les magasins, pas de gel hydroalcoolique, pas de quoi désinfecter son chariot, un petit bout de plexi au niveau des caissiers, mais la caisse faisant 50cm après le caissier on est forcément à moins d’un mètre des caissiers lorsque l’on récupère ses courses, et à ce moment là le plexi sert à rien. Je réfléchis donc comment changer mes habitudes durablement pour me tourner vers d’autres enseignes, Lidl pense un peu trop à ses profits en ce moment, avec un profond mépris pour ses salariés et clients. Une partie des commentaires ici me rassurent sur le fait que c’est un sentiment partagé…

Bonjour j’ais était aux magasins Lidl a etampes j’ais voulus prendre une caisse de légumes a 1 euro il on dit vous prenez la première l’autre fois j’ais était j’ais choisir celle que je voulait prendre une jeune caissière de couleur noir ma non c’est un interdit pourquois dans les autre magasin on a le droit de prendre celle que l’on veux elle m’a malle parler elle voulait je prend une qui avrait que de la salades je trouvre qui devrait mettre légumes est fruit mélanger aux ulis 91 on a droit de choisir la caisse que on veux même dans le 18 le cher est dans le 36 issoudin est dans le 89 JESPERE que vous aller appeller le magasin de etampes 91 Essonne