Le drive piéton est une menace objective pour la proximité urbaine. L’argument principal ? Le prix, au niveau de la périphérie mais plus proche des clients.

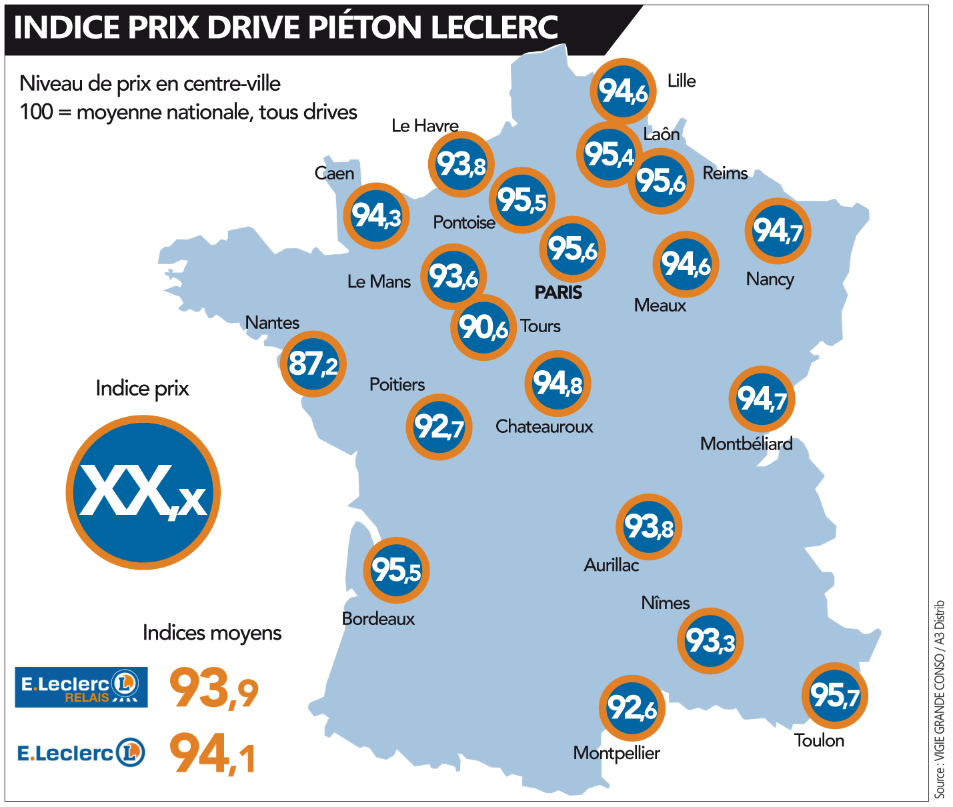

Le symbole est fort… Les 43 drives piétons Leclerc (désormais baptisés « Relais ») sont en moyenne moins chers que les hypers Leclerc : indice 93,9 pour les piétons vs 94,1 pour les hypers selon l’indice DISTRI PRIX (A3 Distrib / Ed. Dauvers) ! Et comme les Leclerc sont déjà les plus agressifs du marché toutes enseignes confondues, les drives piétons sont donc… imbattables. Exemple à Nantes avec un indice de 87,2 soit 13 % en deçà de la moyenne nationale toutes enseignes.

Ce faisant, le prix de la périphérie arrive donc en centre-ville. Conséquence évidente : une part de l’activité (le fond de placard PGC / Frais LS) de la proximité migrera vers ces points de retrait piéton. Et une part des urbains cesseront de se déplacer jusqu’à l’hyper pour l’alimentaire LS, ce qui pénalisera automatiquement son trad et ses rayons non-alimentaires.

Reste à comprendre par quel phénomène le prix de la périphérie est viable en centre-ville alors qu’il nécessite un flux camion et un loyer ? En premier lieu, il est indéniable que les Leclerc sont actuellement dans une phase de conquête, donc d’investissement. Ensuite, le volume additionnel généré par les drives participe à l’écrasement des charges sur l’entrepôt de préparation. Certains adhérents Leclerc considèrent que ce gain amortit le flux vers le point de retrait. Et même si tel n’est pas le cas en réalité, l’idée qu’ils s’en font suffit à justifier de le faire !

Second point : le loyer. Le mètre carré est logiquement plus onéreux en centre-ville. Mais le besoin en mètre carré est faible. Un point de retrait peut se contenter de 50 à 100 m2 lorsqu’un magasin de proximité nécessite 5 à 10 fois plus. Et Nielsen a mesuré pendant le confinement que les « piétons » parvenaient presque à générer la moitié des ventes d’une enseignes de proxi. Ce qui produit un rendement nettement plus important. Et explique en quoi il est possible que le prix de la périphérie débarque en ville.

Confort supplémentaire pour le drive piéton : si besoin était, un tarifaire légèrement supérieur (ce qu’Auchan s’autorise) permettrait de pérenniser encore plus facilement le modèle économique tout en demeurant très décroché de la proximité.

Extrait VIGIE GRANDE CONSO juin. Plus d’infos sur cette veille ici >>

Et d’ores et déjà notez le RDV des Ateliers du Drive, co-organisés avec Linéaires, le 29 septembre. Comme d’hab, le meilleur niveau d’analyse du drive, des études inédites et les témoignages d’acteurs de premier plan…

quid de l augmentation percue des prix dans les carrefours drive pietons?

On dit de Géant et ses drives, mais Leclerc n’est il pas mieux ?

La concurrence est elle si forte pour faire de Nantes une ville prise sous la toile de l’araignée Leclerc?