Suite de cette série de bilans de l’année. Aujourd’hui : la rationalisation de l’offre, avec la contribution de NielsenIQ (pour des enseignements déjà présentés dans le cadre du RETAIL EXECUTION FORUM il y a quelques jours).

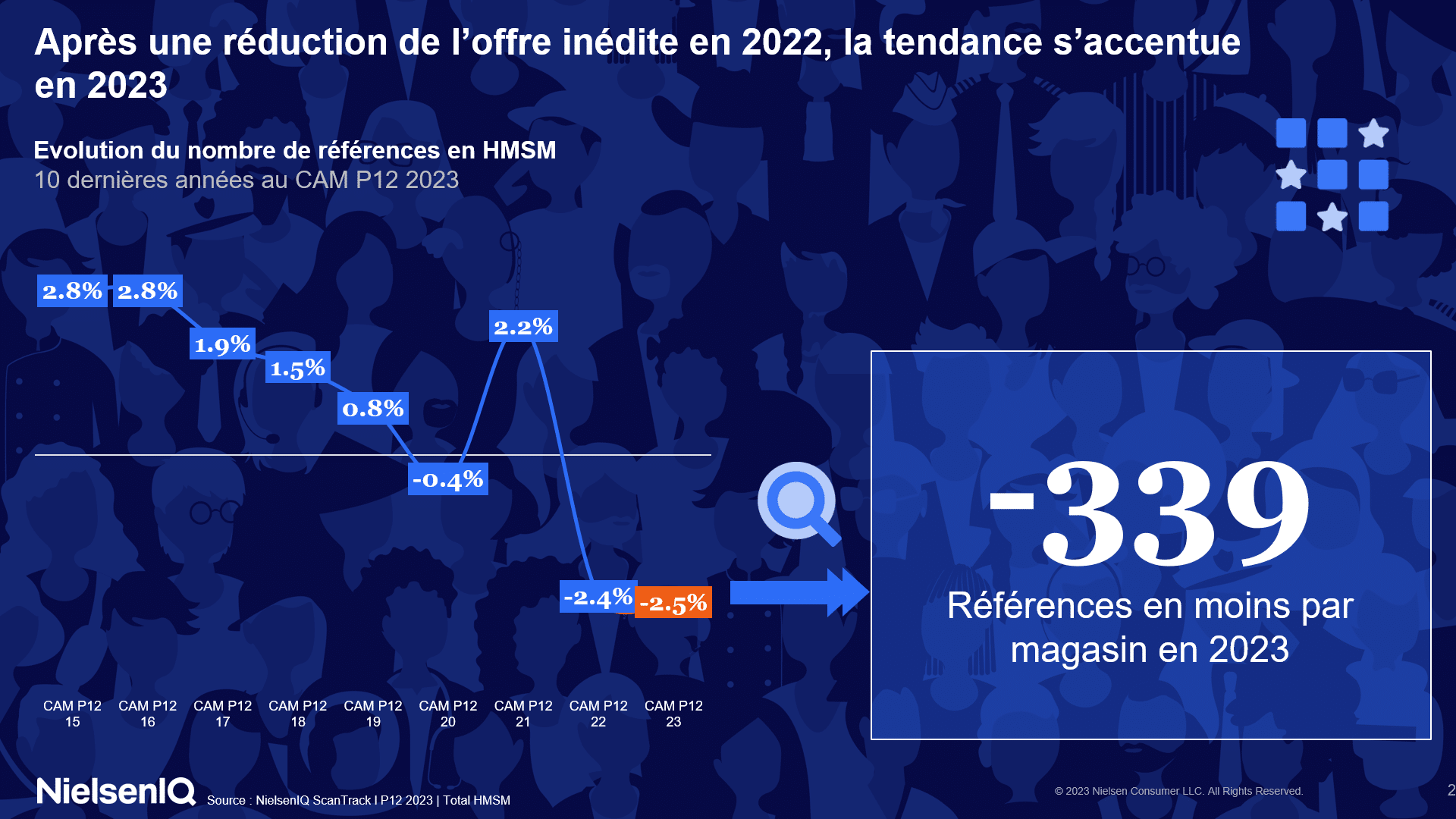

En matière d’offre, 2023 a été une année historique. Après un recul de 2,4 % l’an dernier, les assortiments ont à nouveau été réduits de 2,5 % en 2023, selon les calculs de NielsenIQ en hypers et supers. Ce qui représente une moyenne de 339 réfs en moins par magasin.

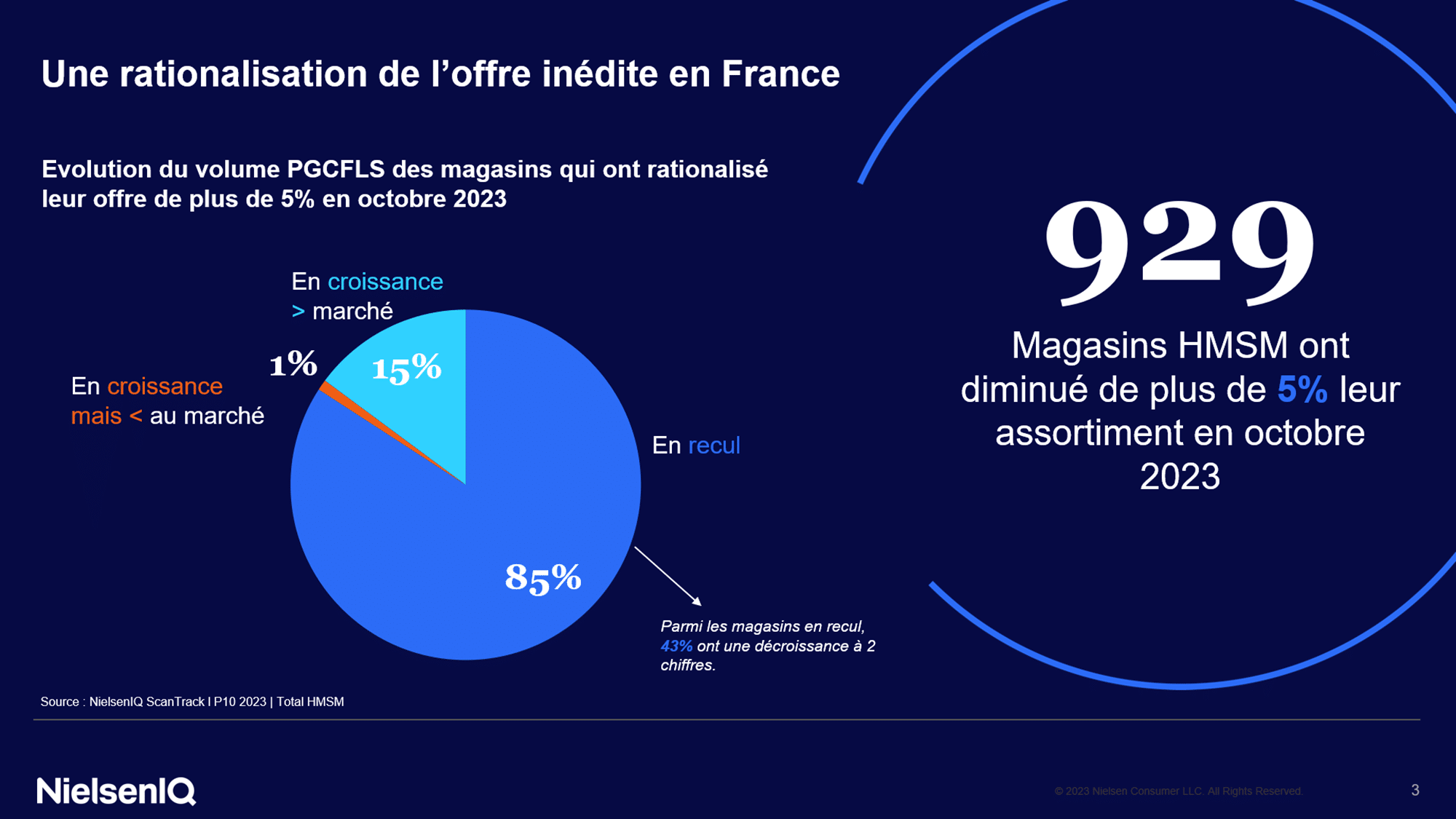

Derrière le constat, toujours la même question : les gains (indiscutables) que procure une réduction de l’offre ne sont-ils pas annulés par une perte d’attractivité de l’offre, au détriment donc du commerce ? Là, la réponse est “oui”, dès lors que la rationalisation est trop violente… Sur 929 magasins dont l’assortiment a fondu de plus de 5 %, l’écrasante majorité (85 %) sont en sous-performance.

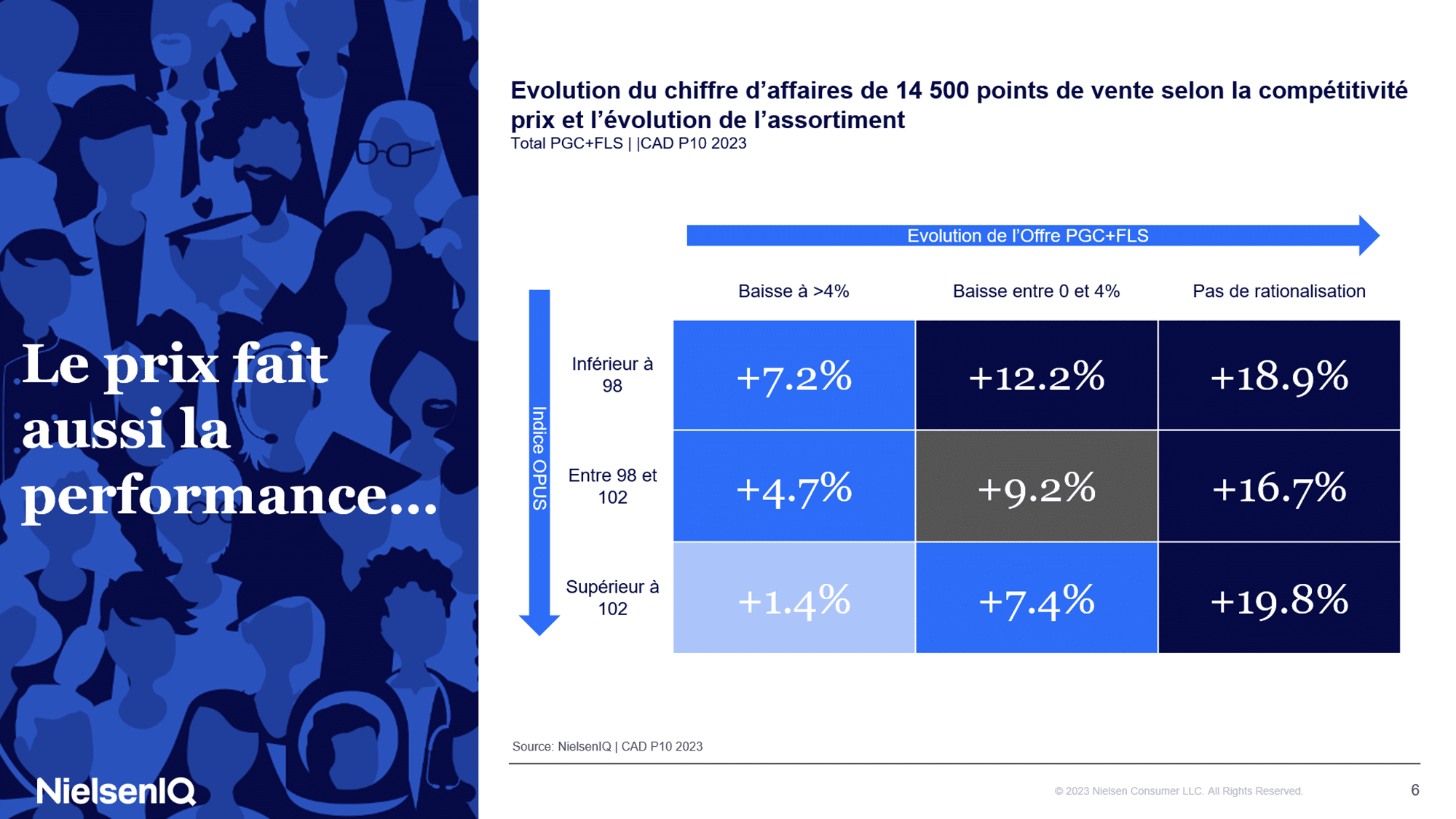

Reste que le succès (ou l’échec) commercial n’est jamais mono-factoriel. Et c’est l’intérêt de ce croisement inédit entre l’indice prix des magasins et l’évolution de leur offre. Conclusion : les magasins les moins chers ET qui ne réduisent pas leur offre… font un carton. On s’en serait doutés mais, là, c’est éclatant !

Loin de contester l’analyse des chiffres qui eux sont incontestables, je pense que nous sommes dans la même question existentielle de qui était là avant? L’oeuf ou la poule?

Selon moi les pdv ou les enseignes qui ont le plus réduit leur assortiment l’ont fait parce qu’ils/elles étaient déjà en difficulté ou perte de vitesse.

Souvent le premier reflexe lorsque nous ne sommes pas commerçant c’est de fonctionner comme un vulgaire contrôleur de gestion à coup de benchmark et ratio de productivité.

Voici, selon moi et par expérience, ce qui a provoqué la décision ou plutôt l’obligation de baisser l’assortiment pour certains

– des stocks et des pénuries difficiles à appréhender, on subit plus que l’on organise

– des négociations commerciales pénibles avec des fournisseurs eux mêmes en peine de pouvoir tenir leur engagement de production

– des rayons avec beaucoup de ruptures donc des linéaires non optimisés

– des équipes pas forcement présentes, compétentes, motivées, et donc des linéaires destructurés, peu lisibles

=> SOLUTION DE FACILITE on refait les planogrammes et conservant les références certaines d’êtres livrées

Dans ceux qui n’ont pas fait le choix de baisser, on doit retrouver pas mal d’indépendants U et E.Leclerc qui ont en plus la capacité de référencer en local des compléments de gamme permettant bien souvent de conserver des linéaires attractifs. Contrairement à Auchan, Casino et Carrefour ou il faut se prostituer auprès de sa direction régionale pour espérer rentrer de nouveaux produits.

Il serait intéressant de voir par le même biais le marché du non al.

C’est clair que l’on vit dans la surconsommation mais malheureusement quand on y est habitué, devoir faire trois hypers pour trouver un produit auquel on est attaché c’est pénible et on ronchonne sur ces hypers qui suppriment des références.

Exemples: je ne trouve plus de produit vaisselle Rainette dans 2 des 3 hypers de ma ville. L’eau Mont Blanc en 1 litre? Système U ne la fait plus. Les olives Crespo? Il ne reste plus que Géant pour en trouver, le Viennois fraise de Nestlé (pourtant fabriqué dans le 44 à côté), introuvable, Auchan vient de l’enlever, on ne le trouve plus que lors des promos, cette même enseigne ne propose plus l’Orangina en bouteilles de 25 cl… sans compter le Jockey de Danone introuvable partout depuis plus d’un an (Danone semble l’avoir supprimé et remplacé par “Danone le fromage blanc”, 50% plus cher), Milky Way quasiment introuvable… Sans compter le caca nerveux de Leclerc suite au prix imposé sur le yaourt nature Danone… déréférencé par l’enseigne!

Les exemples sont nombreux depuis plusieurs mois.

J’aime bien aller chez Carrefour, Auchan et U pour le choix des produits qu’ils ont.

Malheureusement, je constate que depuis un certain temps, ils suppriment des références pour coller à Leclerc

et Inter ou les riches propriétaires de magasins pour se faire encore un peu plus de blé nous fourguent de + en +

leurs Marque Repère, Top budget, Délisse, Paquito, Paquita, Mamito, Mamita, Monique, Hélène et des centaines

d’autres pour nous laisser l’illusion d’avoir du choix et arrondir au passage les bénéfices.

Le raccourci est un peu rapide.

Le but des grandes surfaces est toujours de coller le plus possible aux demandes du consommateur.

Et celui-ci est en demande intense de prix en rognant ou non sur la qualité.

Les réponses s’appelle 1et prix et MDD , qui laissaient aussi la possibilité de contrôler les prix de reviens et de modérer les prix pour coller à Leclerc tout en ne sacrifiant pas trop les marges.

Jfb78 , il n’y a pas que les indépendants qui s’efforcent de vous “fourguer” des mdd . L’augmentation de la pdm des mdd est une obsession des toutes les enseignes . La différence entre intégrés et indépendants ? Ces derniers se laissent moins enfermer par les accords de gammes des MN et donc référencent moins de 80/20, pour mieux développer le linéaire des mdd. Les indépendants, pour des questions de rentabilité , et étant plus en difficulté, doivent accepter le diktat des MN, ce qui fait que vous trouverez plus de choix ..

Vu les évolutions de PDM en cours, la majorité se contente bien des mamito et mamita. Et la grande distribution ne fait pas dans le sur-mesure, ni dans la demi-mesure.

Hélas, pas de réduction de l’assortiment chez Gifi, bien au contraire : un maximum de fanfreluches bas de gamme margées à mort. Un seul produit a disparu des rayons : le bouquin du patron, à 18 euros quand même…

Ça fait le business d’action