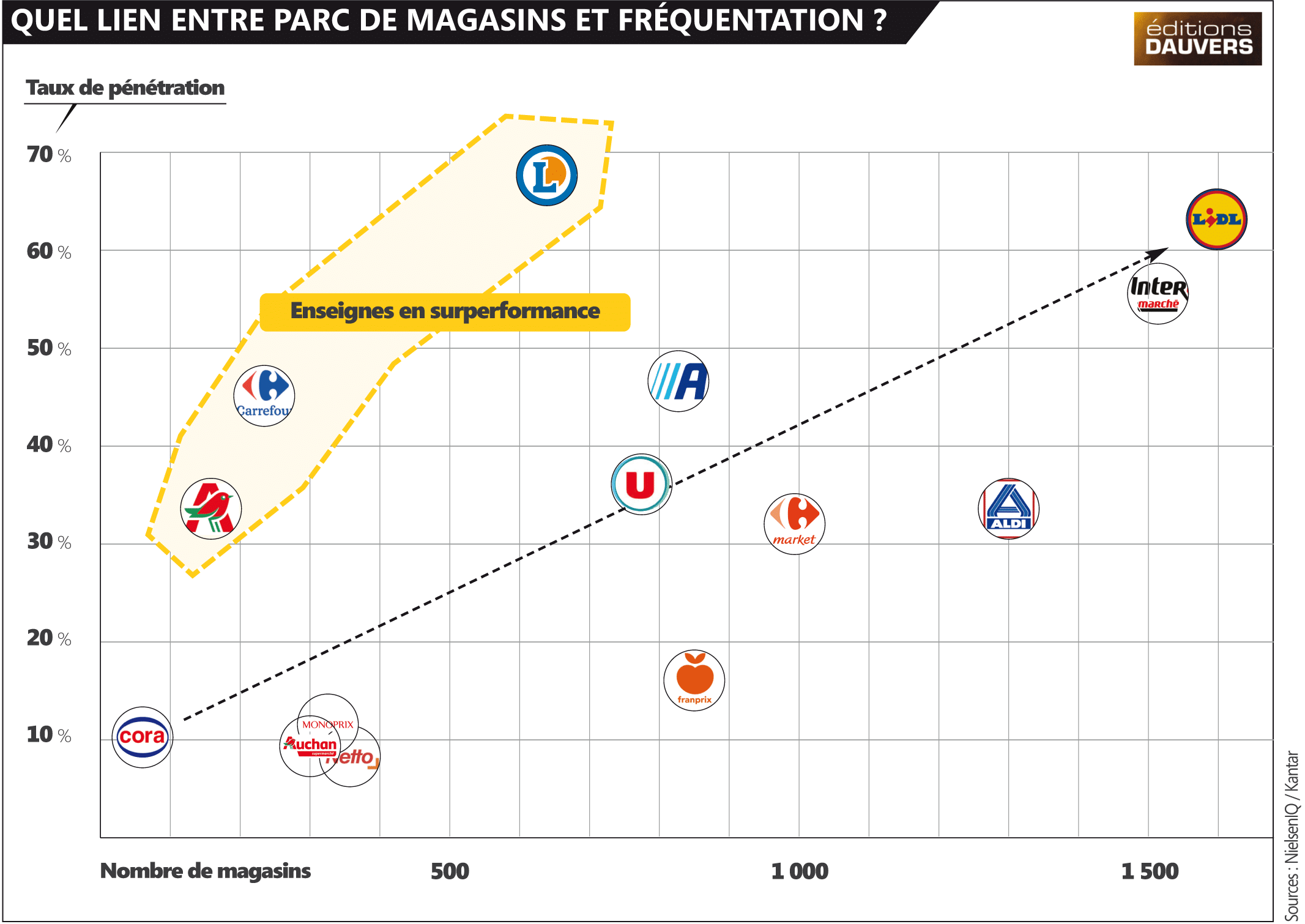

Le parc commercial est un déterminant évident pour construire sa clientèle. Il y a donc naturellement un lien entre le nombre de magasins ou la surface de vente d’un côté et le taux de pénétration de l’autre. Avec néanmoins des enseignes en surperformance notable. L’étude de VIGIE GRANDE CONSO, sur la foi de d’éléments Kantar et NielsenIQ…

> À la question de savoir quelles sont les enseignes qui attirent le plus les clients, la réponse la plus simple est le taux de pénétration. Sur ce critère, selon Kantar, Leclerc, Lidl et Intermarché dominent le marché. Ce sont les trois seules enseignes qui attirent plus de 50 % des foyers. Mais avec un point de vente tous les 12 à 15 km, Lidl et Intermarché ont naturellement des atouts automatiques pour attirer les consommateurs. Ce qui relativise donc leur performance.

> Leclerc, en revanche, exploite moitié moins de magasins que Lidl et Intermarché pour un taux de pénétration pourtant supérieur. Ce qui traduit donc une plus forte attractivité intrinsèque. Il y a sans aucun doute l’image-prix qui l’explique, mais aussi le format. L’hypermarché demeure en effet toujours plus attractif que la moyenne. Sur ce même critère du taux de pénétration rapporté au nombre de magasins, Carrefour et Auchan sont également en surperformance.

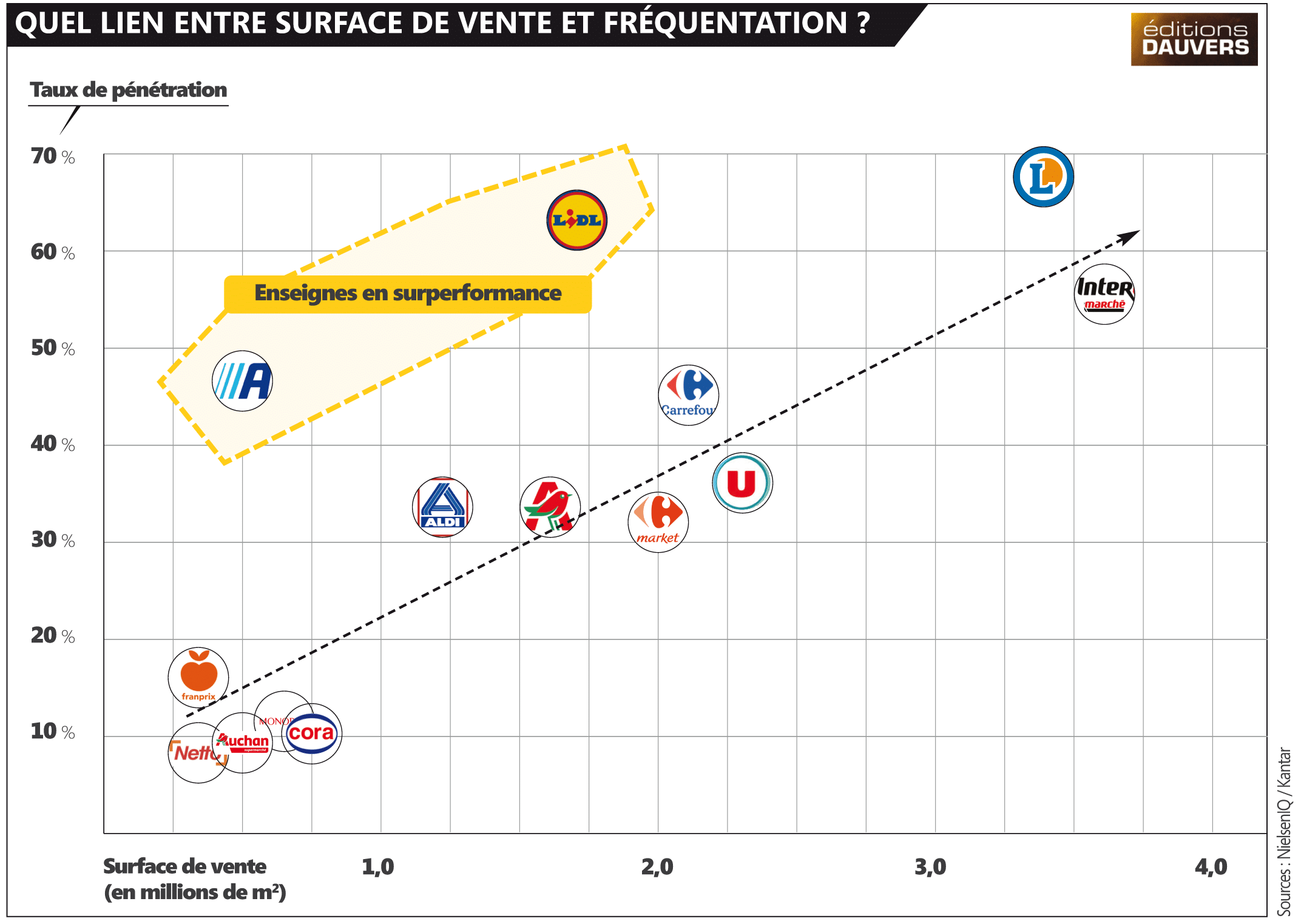

> Une approche complémentaire consiste à corréler le taux de pénétration et la surface exploitée, ce qui lisse l’effet format (voir infographie ci-dessous). Pour la majorité des enseignes, le lien est encore plus marqué. Et même Leclerc revient dans une forme de normalité, finalement assez proche d’Intermarché.

> Sur ce critère, deux enseignes se démarquent très nettement : Action et Lidl. Les deux exploitent certes de nombreux magasins mais de petite taille, environ 1 000 m2 pour Lidl, encore moins pour Action. Leur position sur cette matrice traduit clairement que leurs mètres carrés sont plus attractifs que la moyenne. Point commun à leur proposition commerciale : une expérience d’achat moins ambitieuse que les autres, mais une offre très différenciante et des prix plus compétitifs. Offre et prix, les deux moteurs de la performance… On peut prendre le sujet par tous les bouts, on y revient toujours 😉 .

Extrait de VIGIE GRANDE CONSO, la veille de référence sur le retail que nous éditons depuis 15 ans. Exemplaire découverte sur demande ici >>

Ça rejoint qd même le ca au m2 tout çà.

Une belle visualisation de l’impact du coefficient de corrélation par rapport à la distance entre nos données et la droite de régression linéaire !