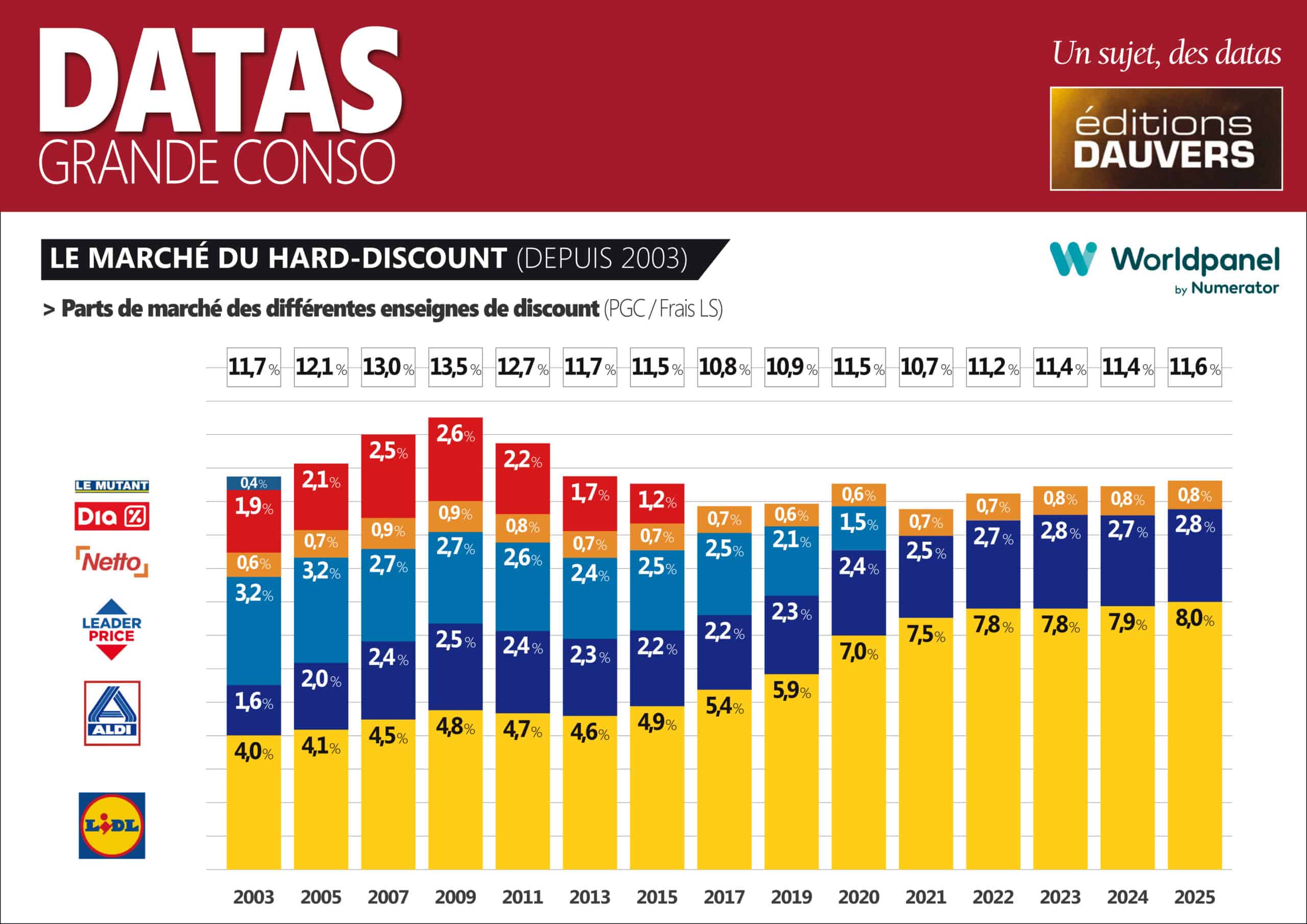

11,6 % de part de marché en 2025 vs 11,7 % en… 2003 pour le hard-discount selon Worldpanel. Même si la méthodologie a évolué au fil des ans, l’enseignement est clair : le hard-discount ne progresse pas. Pour une part (c’est le cas de Dia, repris par Carrefour), les points de vente ont été reconfigurés en magasins de proximité classiques, donc ont “quitté” le circuit.

Mais l’essentiel de l’explication est ailleurs : il existe un plafond de verre pour le discount. Dit autrement : la part des clients qui acceptent de sacrifier l’offre, les services et l’expérience d’achat (prise comme l’expression du concept au sens large) n’est pas extensible. Et même plus faible qu’imaginée…

Car le discount est un circuit “excluant”. Il faut accepter une offre courte, peu profonde et à 90 % composée de “non-marques” (malgré les efforts des enseignes). Il faut accepter l’absence de rayons à service. Et enfin s’accomoder d’une expérience encore trop souvent paupérisante. “En échange”, le client obtient objectivement le meilleur rapport qualité / prix possible.

Fréquenter un discounter suppose donc un renoncement. Voilà pourquoi la pénétration et plus encore la fréquence d’achat de Lidl et consorts sont plus faibles. Et aussi pourquoi les clients vont ailleurs. Pour preuve : le taux de nourriture, très bas. Moins de 14 % pour Lidl, moins de 10 % pour Aldi, alors que Leclerc dépasse 36 % !

Dans ce contexte, Lidl contrôle plus que jamais largement le marché. Et c’est aussi pourquoi, à mes yeux, il n’y a pas de place pour trois acteurs. Et à défaut de faire croître le gâteau, asphyxier ses concurrents (au premier rang desquels Aldi) est la seule stratégie gagnante pour Lidl. Car, malgré les dénégations, elles pourrait aboutir à une sortie d’Aldi du marché français, lassé d’y perdre sa chemise. La moitié des points de vente étant Lidl “géographiquement compatibles”, l’Allemand pourra espérer contrôler la grande majorité du circuit : environ 10 des 12 % de PDM. Ce qui, au passage, détendra la compétition que Lidl et Aldi se livrent souvent au centime près !

Extrait de VIGIE GRANDE CONSO, février 2026. Pour ceux qui ne connaissent pas VIGIE, c’est la veille de référence sur le retail. En toute immodestie, je sais 😂. Plus d’infos ici >>

Inarrêtable même le dimanche !

On voit Lidle des jeunes trust tout, mais je ne n’aurais pas pensé surtout que Dia avait par le passé autant de poids qu’Aldi.

Netto bientôt en progression via colruyt ?

Une pensée pour une certaine revue spécialisée qui prend pour argent comptant les propos du PDG d’Aldi France (pour rappel “La fermeture d’Aldi France n’est définitivement pas une option”) alors que les faits semblent rendre de plus en plus inéluctable une éviction du marché français.

Si en plus on ajoute à l’équation un Lidl et des mousquetaires prêts à prendre part au démembrement…

Les lecteurs du Grand Est chafouinnent : mais où est donc Norma ? Anecdotique au niveau national, et pour les conclusions, mais probablement pas plus que le Mutant.

Lidl dans le hard discount ? MB t’aurait engueulé s’il y était toujours 😉