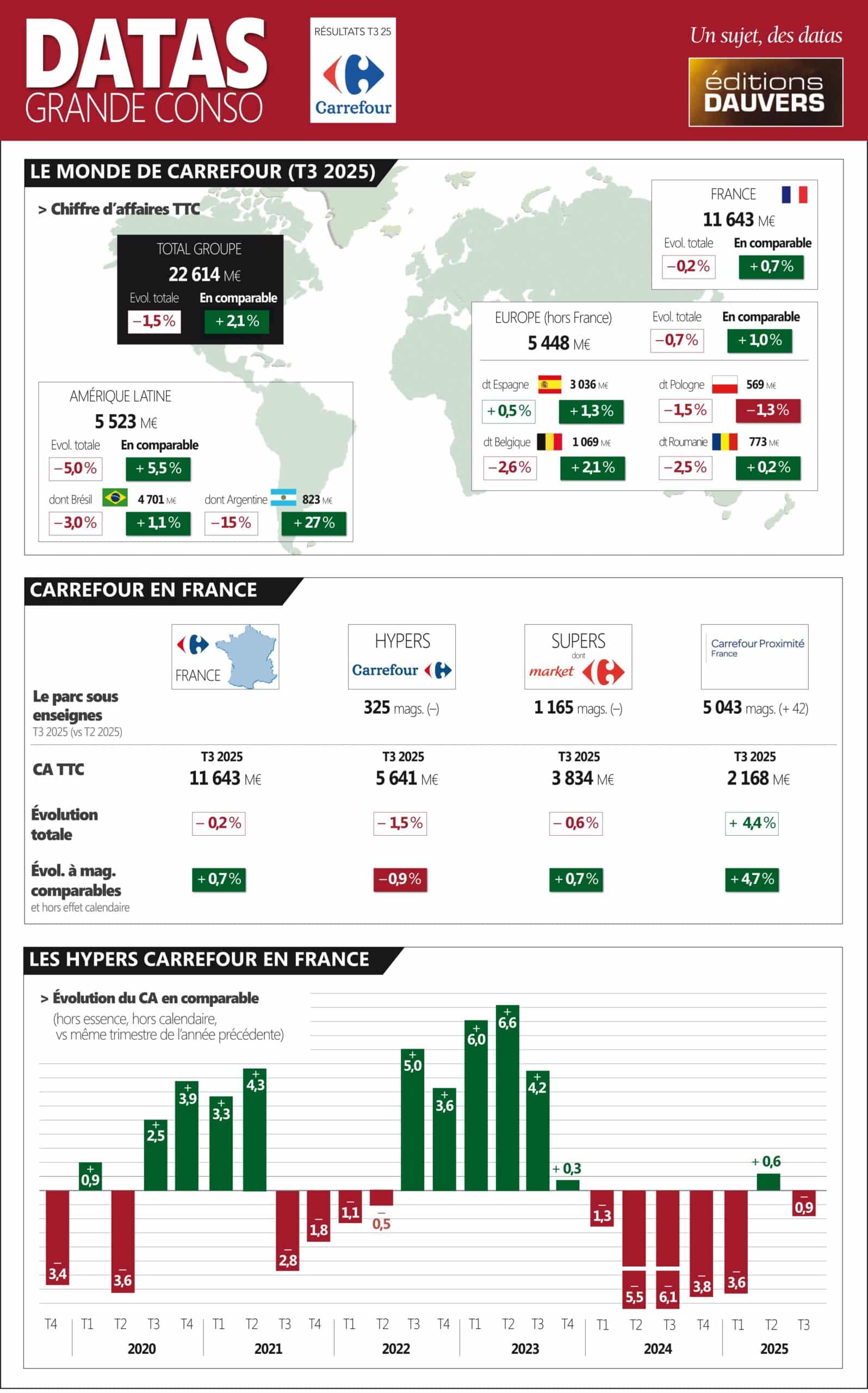

A quelques minutes de la publication des parts de marché Worldpanel pour la P10, Carrefour a déjà défloré le sujet dans son communiqué de résultat pour le T3 : en France, le groupe a donc progressé de 0,3 pt sur la dernière période. Mais, au-delà, sur l’ensemble du trimestre, les ventes de Carrefour (tous pays) sont en hausse en comparable de 2,1 %.

Comme toujours, il faut aller dans le détail des pays, des formats et même… de l’origine des magasins. Côté pays, donc, la Pologne continue à (sans doute) s’auto-désigner comme prochain pays mis en vente après l’Italie. La Pologne est sur le T3 le seul pays à voir ses ventes en comparable reculer. Pour le reste, c’est du “vert” partout ! Y compris en France avec + 0,7 %. Mais, là, il faut donc se plonger dans les formats. La proximité sur-performe à nouveau largement les autres circuits : + 4,7 %, alors que les hypers reculent : – 0,9 %, après une légère reprise au T2. Mais Carrefour a son explication et, dans sa communication, scinde les hypers selon leur origine : natifs ou ex-Cora. Les natifs sont à + 0,5 %. On en déduit donc la (contre)performance des ex-Cora. En cause, toujours selon Carrefour, leur repositionnement prix qui pèse mécaniquement sur leur chiffre d’affaires. On saura vite si l’explication est valable (au-delà de clients que Carrefour a du mal à reconquérir parce qu’ils étaient fans de Cora !). Enfin, toujours dans le détail, le non-al : – 6,6 %. Les trimestres se suivent et se ressemblent. Plus de 10 ans que le mouvement est entamé. Faudra bien finir par se poser la question des rayons non-al. En tous les cas dans leur forme actuelle…

Le détail des résultats Carrefour est en libre-téléchargement ici >>

Encore une fois, Cora avait certainement besoin d’un dépoussiérage, mais pas de disparaitre !

J’ose espérer qu’il n’y ait pas d’autres concentrations …

La chute des marchandises générales dans les hypermarchés remonte à au moins 25 ans. Les Présidents successifs de carrefour n’ont cessé au fil des assemblées générales de mettre le doigt sur les difficultés du non-alimentaire. Les parcs commerciaux et leurs enseignes spécialisées ainsi que la vente à distance n’ont pas ceeé de sonner l’hallali de ce qui constitue le facteur d’attractivité des hypermarchés. Tous les dirigeants le savent mais n’en tirent pas les conséquences pour adapter leur stratégie. Ça va être très compliqués, d’autant que les charges et réglementations qui pèsent sur leur exploitation sont de plus en plus lourdes.