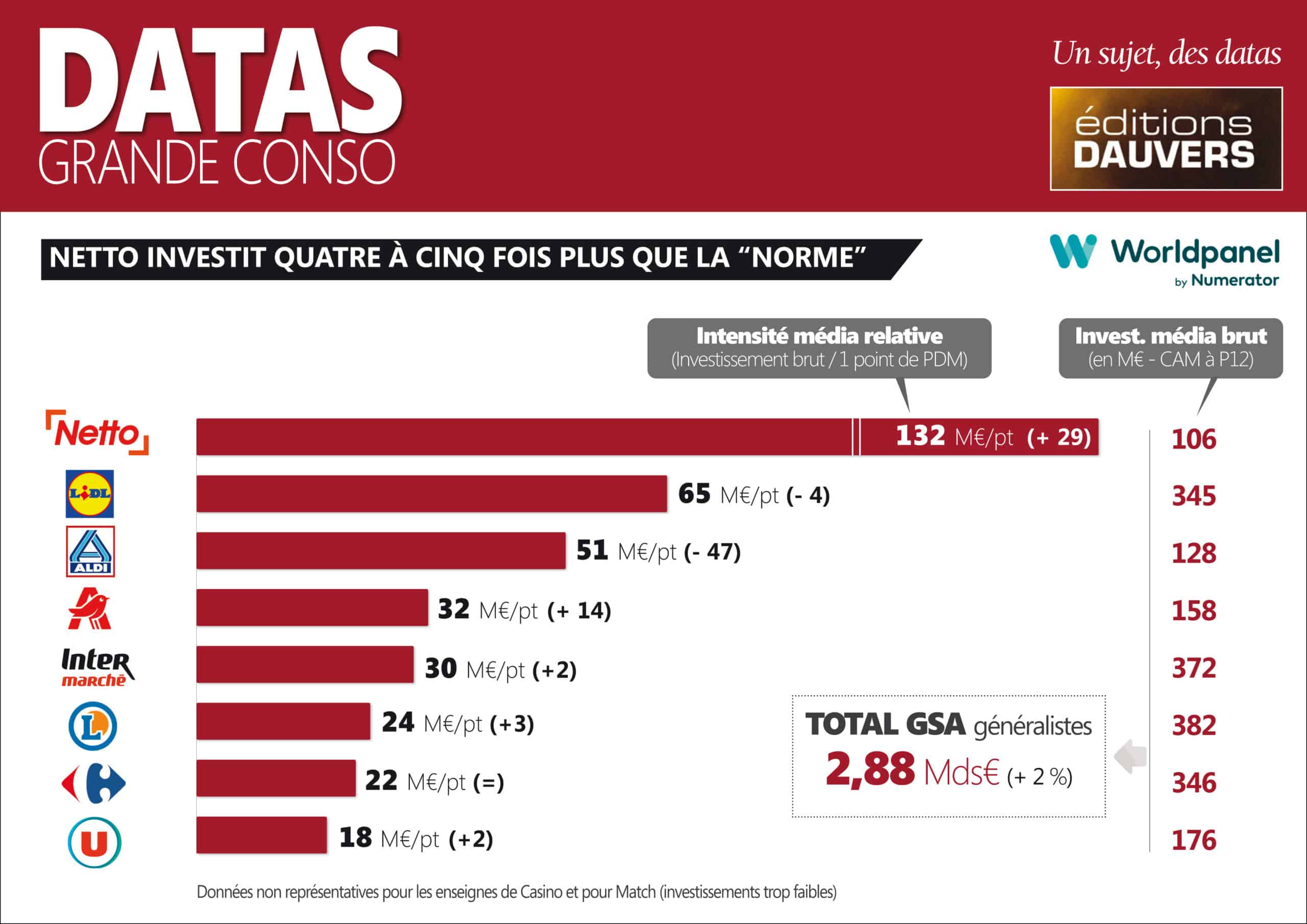

La corrélation entre niveau d’investissement pub et dynamique de part de marché n’a rien d’évident. Les U font même la démonstration inverse. Tout comme Netto, contraint de surinvestir massivement pour tenter d’exister dans le paysage. L’analyse de VIGIE GRANDE CONSO.

Peut-on exister en investissant deux fois moins que la concurrence dans les médias traditionnels ? Si l’on en croit le budget pub des U et leur dynamique de part de marché, la réponse est oui, sans hésitation. Depuis de longues années Coopérative U prend le pari de ne pas suivre la concurrence : son budget brut est estimé à moins de 180 M€/an par Worldpanel quand Leclerc, Intermarché, Carrefour et Lidl sont tous dans une fourchette de 340/380 M€. D’où une “intensité média relative” (ratio budget pub/PDM) la plus faible du marché parmi les grandes enseignes.

À l’autre bout du spectre, Netto reste de très loin le plus surinvestisseur en pub eu égard à son poids : 4 à 5 fois la “norme” du marché. Et la position de l’enseigne s’est encore dégradée, malgré l’évolution favorable de son parc (+ 50 unités via l’apport de Casino). Mais la part de marché de Netto n’ayant été que marginalement boostée alors que les Mousquetaires ont rallongé leur budget média de 15 % cette année, son indice s’est dégradé. En creux, il faut y voir un double problème de notoriété et d’image pour l’enseigne la plus discount des Mousquetaires.

Dans un an, Netto pourra compter sur le renfort d’une partie du parc Auchan Supermarché pour diluer ses coûts de pub, dans le sillage d’Intermarché. Et a contrario, Auchan connaîtra mécaniquement le phénomène inverse alors même que l’enseigne affiche déjà un indice plutôt supérieur à ses concurrents directs. Après plusieurs années de disette pub, Auchan a fait le choix en 2025 de réinvestir (+ 66 %), au détriment de la promo. Probablement pas tenable sans le réseau supers !

Pour leur part, Lidl et Aldi rentrent peu à peu dans le rang. Le budget média du premier a été réduit de 9 %, celui du second de 48 % ! Des chiffres qui viennent en écho au ralentissement de Lidl et à la réorientation des investissements d’Aldi en France, au profit des prix et du réseau. Les deux discounters allemands n’en restent pas moins encore très largement surinvestisseurs en média. Car l’un et l’autre, comme Netto, ont plus besoin que les enseignes GSA généralistes d’améliorer leur niveau de fidélité. Ce qui passe par une communication très systématique de leurs offres du moment pour générer de la fréquence de visite.

Extrait de VIGIE GRANDE CONSO. Infos (sur ce qui est LA veille de référence du rétail et de la conso) ici >>

J’ai eu vent d’une information, à l’instant: “Netto investit comme un malade dans la pub et personne ne s’y rend…” L’enseigne est très loin d’avoir le vent en poupe!

Elle dépense, contre vents et marrées et chez U, ça les fait se marrer!

Netto a beau sortir la grand voile, il ne remporte pas la partie. Tout ce vent pour si peu de ventes… Ce serait même un vent contraire qui déplacerait toutes les lettres de l’enseigne.

Au final, otteN en emporte le vent!

Ça en fait de l’argent, tout de même, non? L’argent ne fait pas le bonheur… Fait-il le malheur? L’essentiel est d’être à la hauteur! https://www.youtube.com/watch?v=5KWgIszyqdE&t=153s

♫ They are preparing for the very worst to come to them ♪ Getting ready when the wild wind blows ♫

https://youtu.be/WjKKD6yXlVc?si=d1BMDFDSefrCWUOg&t=212