-

À la une

Comment Leclerc fait la pédogogie du prix de l’essence…

Mis en cause dans l’opinion pour le prix des carburants (comme tous les distributeurs), Leclerc riposte. Exemple ici à Rennes avec cet affichage décomposant le coût d’un litre de carburant avec d’un côté 52,7 % de taxes (donc de prélèvements au bénéfice de l’État) et, de l’autre, 0,4 % de…

Lire la suite »

-

[ RETAIL INSIDE ] Villars (42) : si tous les Auchan étaient comme ça…

Passage hier par Saint-Étienne. Au menu notamment de mon stores-tour local : Auchan Villars. L’hyper a longtemps été…

-

Help pour Rémy : un job à Mulhouse ?

Comme je n’abuse pas, je me permets ! Ce matin, dans la quotidienne de RTL / M6 Ça…

-

Foot : les rêves d’Intermarché et de la Fédé…

Pour les deux hommes, la victoire de l’équipe de France hier soir face à l’Irlande du Nord était…

-

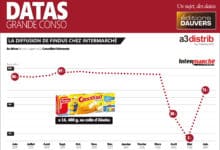

Findus-Intermarché : ils se re-aiment !

L’amour triomphe toujours ! Ils s’étaient fâchés (revoir ici), ils se sont donc réconciliés. Findus revient dans les…

-

Les COULISSES de la CONSO : Découvrez l’usine de capsules de café L’Or à Saint-Étienne

Les COULISSES de la CONSO à Andrézieux-Bouthéon, dans la périphérie de Saint-Étienne. C’est l’usine qui produit les capsules…

-

[ EXCLU ] DISTRI PRIX Juin : les U ne sont plus le dauphin de Leclerc (qui en a remis une “grosse louche” via l’OP beauté !)

Nouvelle livraison de l’indice DISTRI PRIX (A3 Distrib / Ed. Dauvers) sur la base des prix observés en drives…