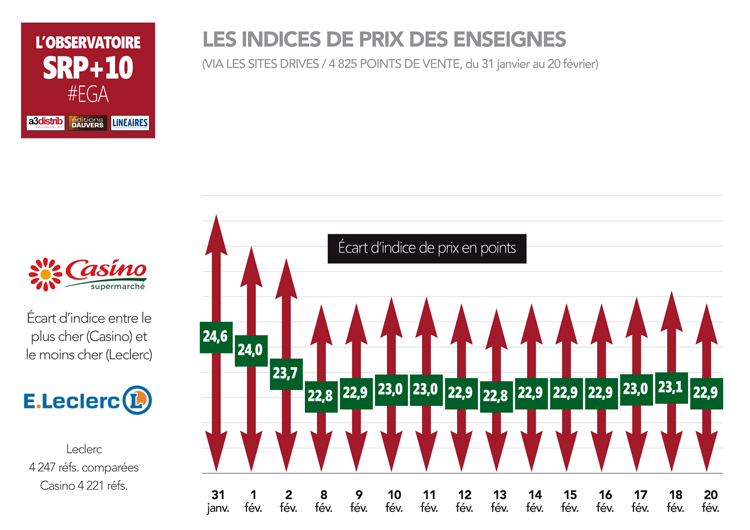

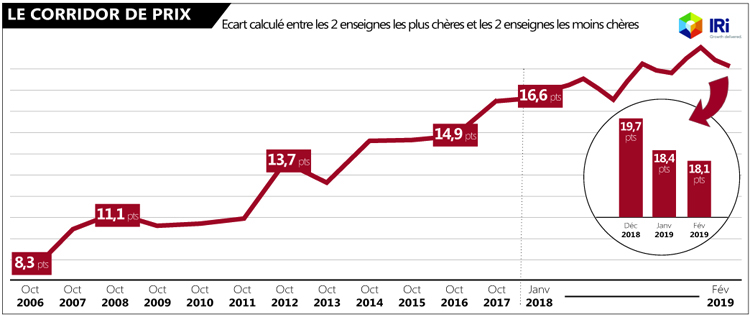

Publication ce matin de la traditionnelle “Conjoncture prix” d’IRI pour le mois de février, évidemment très attendue eu égard au changement de cadre réglementaire intervenu le 1er février. L’institut d’études note une inflation sur le mois de 0,2 % et même de 0,32 % sur le “scope EGA”, en clair l’alimentaire. Mais, surtout, IRI confirme le resserrement des écarts de prix entre enseignes, déjà évoqué ici lundi via l’Observatoire “SRP+10” (A3 Distrib / Linéaires / Ed. Dauvers) et dont je republie un extrait ci-dessous. Les méthodologies des deux études sont différentes mais l’enseignement identique : il y a désormais moins d’écart entre enseignes qu’il n’y en avait il y a quelques mois. Et c’est… normal. Le relèvement du SRP a contraint les enseignes les plus discounts à majorer une partie de leurs prix alors que les plus chères (au hasard : Monoprix et Casino supermarchés) n’étaient que marginalement concernées. Logiquement, l’écart entre les extrêmes est moins… extrême qu’il ne l’était. Nouvelle illustration que ce qui était attendu se produit bel et bien, n’en déplaise à certains.

Pour télécharger l’Observatoire SRP + 10 (A3 Distrib / Linéaires / Editions Dauvers), c’est ici >>