C’est l’un des thèmes que je développe actuellement dans mes visio-conférences (moins sympa que les “vraies” conférences mais tel n’est pas le propos du jour !) : la paupérisation de la conso. Pour nourrir l’argumentation, je n’avais jusque là que des bribes d’éléments : la progression des ventes alimentaires en GD qui, bien que soutenue, est plus faible que ce qu’elle devrait être en raison du transfert du hors domicile vers le à domicile ; et l’envolée des MDD. Ce qui, dans les deux cas, traduit un consommateur en “mode retenue”. Iri vient appuyer l’idée avec des éléments plus tangibles encore. Décodage en 3 points.

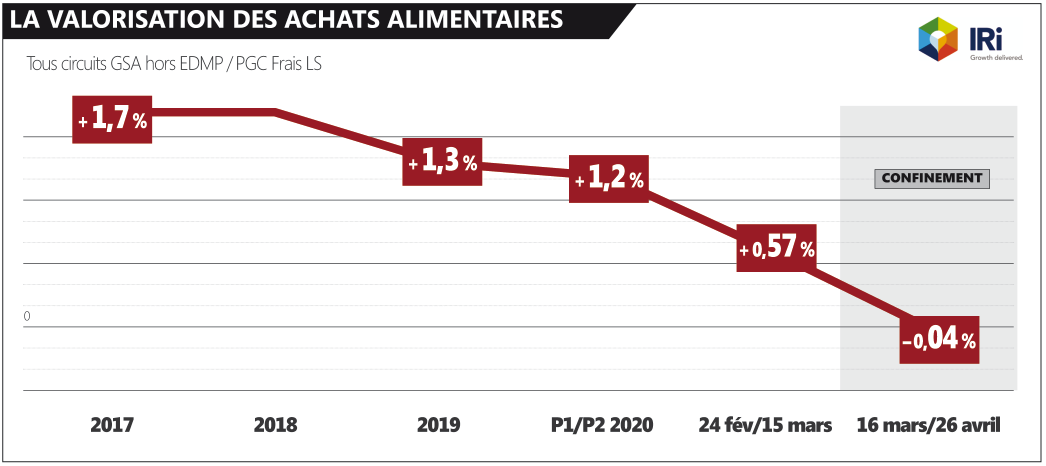

1/ La valorisation en baisse

Depuis une dizaine d’années, la consommation alimentaire des Français suivait une trajectoire claire : ralentissement de la progression en volumes (décroissance même depuis 4 ans) mais maintien d’une valorisation puisque, année après année, l’écart entre volume et valeur demeurait positif : entre 1 et 2 %. C’était pas le Pérou, certes, mais mieux que rien. La crise a rompu cette tendance. Pendant la période de confinement, la valorisation s’est arrêtée net. Symboliquement, elle est même négative. En clair, les consommateurs sont plus exigeants que jamais sur “la valeur des euros qu’ils dépensent” (vous me lirez beaucoup sur cette idée qui m’est chère depuis quelques années / c’est la clé de la conso). Et, là, pendant le confinement, ils ont donc dit “stop” à la valorisation. Un premier pas vers une forme de paupérisation.

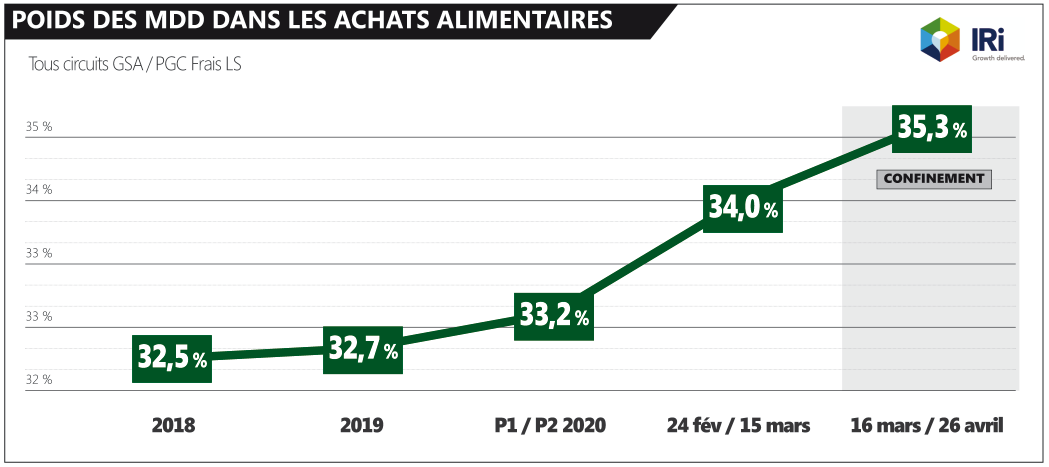

2/ Le décollage des MDD

Second marqueur, classique en période difficile : l’envolée des MDD. Pendant le confinement, les MDD ont représenté 35,3 % des achats alimentaires. c’était 33,2 % en début d’année et 32,7 % l’an dernier. Par tradition, quand les temps sont durs, les clients utilisent les MDD comme une valeur refuge. C’est donc encore le cas ! Et, côté business, ça traduit un recul de CA à l’UB puisque les MDD sont évidemment moins chères que les MN, ce qui pénalise à la fois les MN (qui perdent des volumes) et les enseignes qui perdent du chiffre.

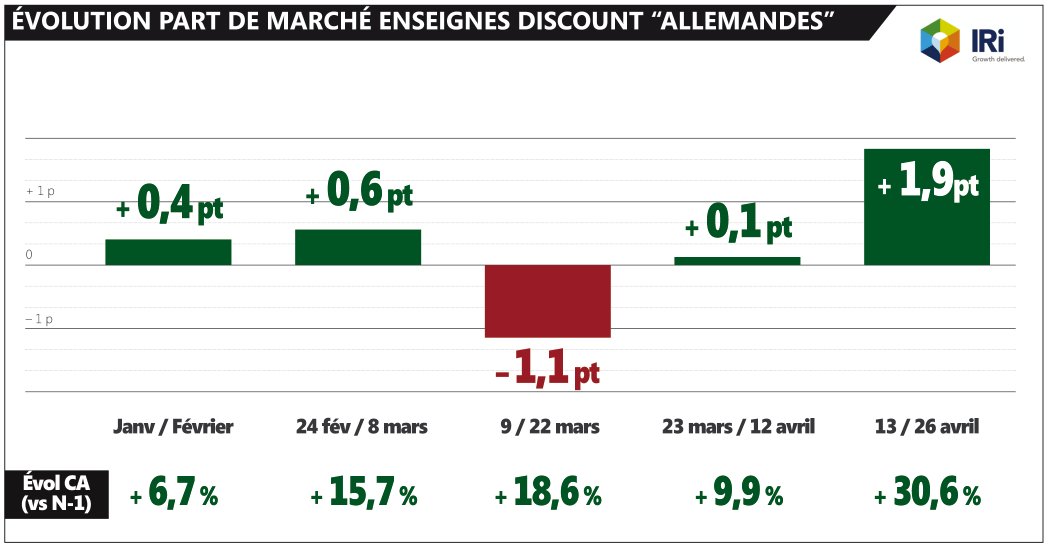

3/ Le retour en grâce du discount

Plus surprenant peut-être, eu égard aux performances de Lidl sur la P3 et P4 Kantar, Iri a mesuré un net retour en grâce du discount depuis la mi-avril. Comme si les clients, inquiets de leur avenir et contrarié par leur situation personnelle, cherchaient dans le discount – là encore – un refuge. Certes l’offre est courte mais l’image-prix au sommet. Donc une part des clients sont déjà prêts à sacrifier le choix pour le prix. Surtout, l’inversion de tendance mesurée par Iri est telle qu’elle en est incontestable !

Et pour ceux qui estimeraient le propos alarmiste, je reprends le calcul de Philippe Goetzmann (l’un des mes acolytes dans le projet “Merci la crise” / à voir ici) : Pour les 20 % des ménages les moins riches, 65 % des dépenses sont pré-engagées : logement, abonnements, EDF, etc. Restent donc 35 % pour consommer. Une baisse de 10 % du revenu, c’est faire passer ces 35 % à 25 % ! Soit une baisse du pouvoir d’achat perçu (celui qu’on arbitre) d’environ un tiers ! Voilà, voilà.

Merci pour toutes ces données très intéressantes !

Pour en tirer des conclusions, il faudra voir sur l’année, si ces mouvements de conso s’inscrivent dans la durée ou si c’est surtout l’impact du seul confinement durant la période actuelle.

Au domicile, il y a eu logiquement une dévalorisation moyenne des repas puisque faute de pouvoir réunir familles et amis, fini les repas festifs, il n’y a plus que des repas du quotidien, qui sont propices aux MDD.

Par ailleurs, on peut aussi associer la hausse du poids des MDD avec la forte progression du drive où elles sont mises en avant et nettement mieux référencés que les MN.

Bonjour Olivier,

L’augmentation du poids des MDD en matière d’achat peut fausser vos deux premiers graphiques (l’un par la notion des prix pratiqués sur les MDD en fonction des prix pratiqués sur les MN, l’autre par la pénurie des MN en période de confinement)

De plus, le choix en matière de produits était et reste dans certaines enseignes, restreint et donc favorise encore un peu plus les MDD, moins connues mais encore présentes dans les rayons.

Le report des achats se fait sur la satisfaction du besoin en matière de produit, et non plus sur l’attrait de marque ?

La question reste posée.

Par contre le troisième graphique, confirme la tendance que vous avez exprimée.

Mes cordiales salutations.

Attention, ne pas oublier l’arrêt de la cantine, tout ceux qui ont des enfants /ados à la maison me comprendront, il faut augmenter le volume d’achat tout en maintenant un budget , peut être l’explication d’une augmentation des MDD

La “paupérisation” constatée n’est elle pas liée essentiellement à la hausse du poids des MDD… hausse du poids des achats MDD lié lui-même au fait que des enseignes (dont celles qui progressent le plus en parts de marché) liées elles-mêmes au fait que les MDD ont été “préférées” par ces enseignes sur cette période (ruptures sur Marques nationales ruptures sur les marques locales et régionales) ?

Merci de votre éclairage

Hello,

A noter aussi que la MDD a été victime de son succès avec de nombreuses ruptures sur la période. Si l’appro s’était passé correctement, son poids aurait été encore plus important.

A voir pour les prochains mois maintenant que les appros se rétablissent (ET volume ET nombre de rèfs)

Egalement la MN a été indirectement favorisée par ces ruptures, les consommateurs se tournant vers elle faute de MDD dispo (cf votre article sur les Barilla!)

Cheers,

Quentin