La livraison à domicile alimentaire peine toujours (malgré les apparences flatteuses). Alors que débarquent l’Italien Everli et le Néerlandais PicNic, elle ne pèse encore qu’une part très minime du e-commerce alimentaire. En cause : un surcoût que seule une frange de clientèle accepte de valoriser. [ Extrait de VIGIE GRANDE CONSO*, mars 2021 ]

En 2019, dernier exercice connu, le chiffre d’affaires d’Houra (le cybermarché du groupe Cora) atteignait 89,7 millions d’euros. Dix ans plus plus tôt, en 2009, c’était 80 millions. Autant dire que la croissance est modeste… Et même si 2020 aura probablement fait franchir le cap symbolique des 100 millions, le constat est identique : il existe certes un marché pour la livraison à domicile mais il est faible. Et, surtout, il n’est pas vraiment en expansion massive (si l’on accepte de regarder plus haut que le seul exercice 2020). Loin, très loin, des croissances du e-commerce non-alimentaire.

La cause est connue : le prix. Pour financer la préparation et la livraison (gratuite à partir de 150 €), Houra navigue ainsi à l’indice 130, ce qui resserre automatiquement le marché, tout en préservant la rentabilité (3 à 4 % net pour Houra selon les années).

La multiplication des acteurs n’y changera rien. A l’inverse, Amazon a même acté un changement de modèle (voir ici) faute d’avoir pu faire décoller ses volumes. Pour élargir le marché, la seule voie est de s’attaquer à la structure de coûts pour rendre le tarifaire de la LAD moins élitiste. En clair : baisser les coûts pour baisser les prix.

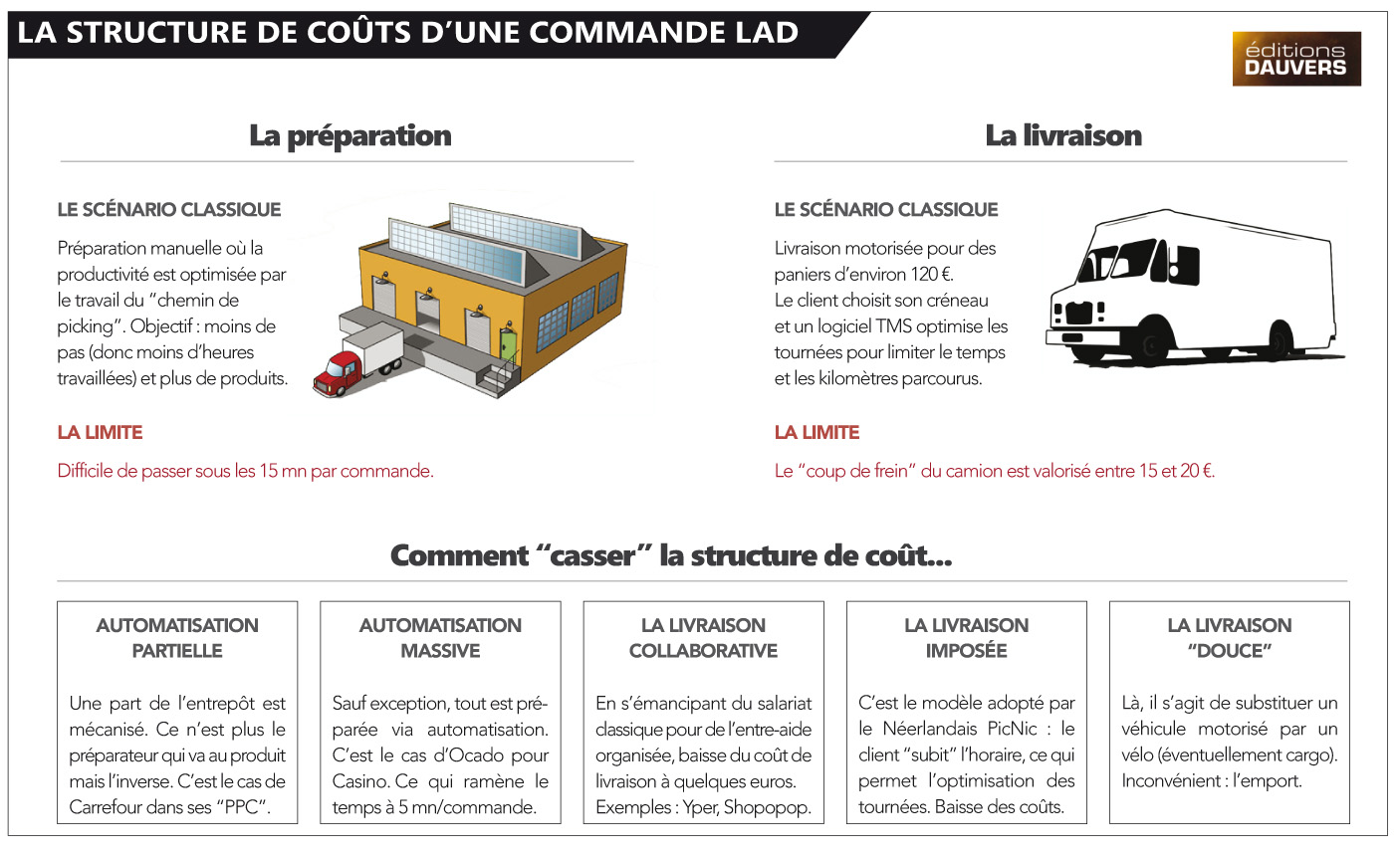

Plusieurs pistes sont possibles. Chacune avec avantage mais aussi inconvénient. L’automatisation permet d’accroître la productivité de la préparation de commande : de 200 articles/h environ à plus de 500. Mais ces entrepôts hi-tech sont coûteux : plusieurs dizaines de millions d’euros pour Ocado/Casino et pour les plateformes de préparation de commandes de Carrefour.

Le volet livraison ouvre de nombreuses pistes. Au moins en théorie… Car, en pratique, toutes ont leur limite : qui accepte de confier sereinement ses courses à un particulier pour les solutions collaboratives ? Pas tous les clients. Qui est prêt à se faire imposer un créneau horaire comme PicNic le fait aux Pays-Bas (bientôt en France) pour baisser les coûts donc les prix ? Pas tous non plus… Quant au vélo, même cargo, il est plus adapté aux petites commandes non-alimentaires qu’au plein de courses hebdo.

A moyen-long terme, d’autres solutions sont aussi envisagées : la livraison « sans contact » par exemple dans des casiers en pied d’immeuble (économiquement viable si le casiers est amorti sur d’autres achats) ; ou encore la « serrure intelligente » qui ouvre au livreur quelle que soit l’heure, ce qui permet une optimisation plus aboutie des tournées. En clair, des voies existent. Mais elles sont étroites. Ce qui, à date, ne garantit en rien que la LAD puisse devenir un marché significatif. Car, quoi qu’il se passe, l’alimentaire présentera un handicap durable : son rapport poids/prix/volume qui est forcément pénalisant.

* VIGIE est la veille de référence sur le retail que nous publions chaque mois depuis 13 ans. Notre ambition ? Le plus haut niveau d’analyse du retail et des études inédites. Plus d’infos et exemplaire gratuit pour les curieux qui le demanderont gentiment ici (et qui n’en ont pas abusé jusqu’ici ;-).

Bonjour

Je ne parviens pas à m’inscrire à la lettre de la vigie

Cordialement

Anne Brunet

Il ne faut pas voir les frais de livraisons seulement comme un cout mais bien une opportunité d’augmenter sa masse de marge globale et ajustant sa structure et son prix. Pour cela, il faut mesurer et comprendre la sensibilité prix (élasticité) des clients a ces frais.

PricingHUB a une approche “data driven” très efficace pour accompagner ses clients dans cette optimisation. Nous l’avons récemment fait pour Castorama: https://www.pricinghub.fr/castorama-optimisation-frais-livraison/

En tant que consommateur ça ne me dérange pas de payer pour une livraison de produits de bricolage (Castorama ou Leroy Merlin sont à 35 km de chez moi) par contre je ne me vois pas payer pour mes courses alimentaires alors que dans un rayon de 15 km j’ai 4 drive avec un service totalement gratuit.

Pourquoi vouloir toujours “casser”…

La livraison à domicile est une activité avec valeur ajoutée qui a son prix ! Certains ne peuvent pas se la payer ou pas tout le temps.. Soit ! Tout le monde ne peut pas rouler en Porsche..

Cela reste donc une option de commerce, comme il y en aura d’autres..

Par contre, en contrepartie du prix de la prestation, on doit s’attendre à une camionnette propre, un livreur en uniforme propre et serviable et des horaires respectés ! Pas un gars stressé, mal habillé et à la bourre..

Bonjour, je n’envisage pas de me faire livrer l’alimentaire sauf si circonstances exceptionnelles ou âge avancé : J’ai plaisir à fréquenter un magasin agréable, et j’aime choisir les produits sur un étal ou une gondole plus que sur un écran.

Pour l’alimentaire, il n’y a pas que le facteur prix. Si je ne prend pas du surgele, j’aime choisir mes fruits et legumes frais. Pour les oeufs, en fonction de leur usage (mousse au chocolat ou macarons), j’ai besoin de choisir des ouefs extra frais ou vieux. Pour les laitages, on peut aussi choisir les dates de peremption.