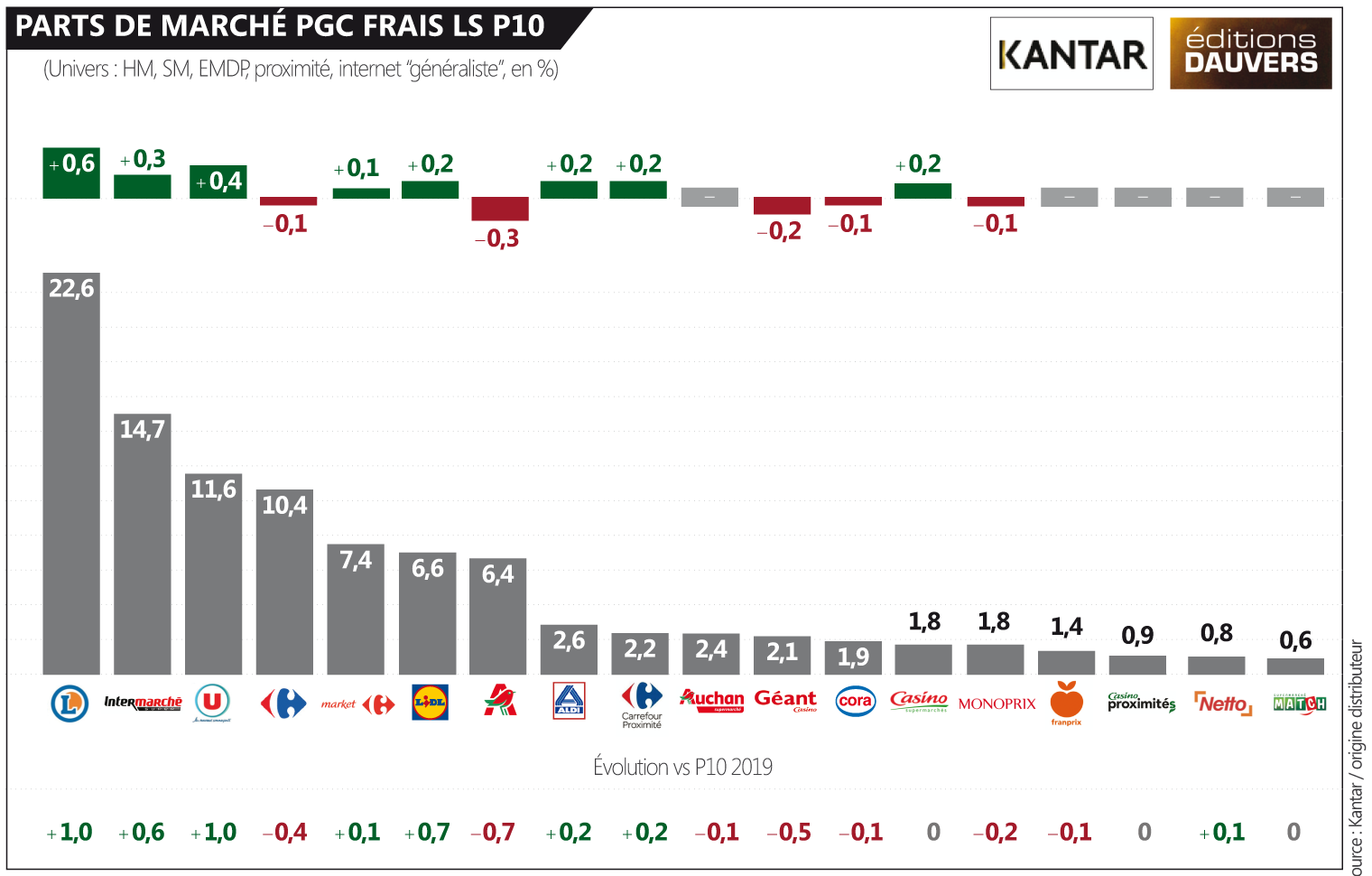

Publication hier des résultats de la P10 Kantar. Comme toujours, il est indispensable d’aller au niveau des enseignes (et pas simplement des groupes). Prenez Carrefour par exemple. Annoncé à + 0,2 pt par Kantar pour l’activité française. En réalité, dans le détail, les formats connaissent des destins opposés : les hypers sont ainsi en recul de 0,1 pt (aucune surprise, je me suis déjà étonné ici de la mollesse promo des offres du “Mois”) tandis que les plus petits formats sont, eux, en hausse (+ 0,1 pt pour les supermarchés, + 0,2 pt pour la proximité, ce qui fait… + 0,2 pt sur l’ensemble en raison des arrondis).

Pour le reste, on prend les mêmes ou presque. Les trois groupements d’indépendants sont toujours en nette hausse, Lidl et Aldi aussi. C’est lassant pour le chroniqueur. A moins de considérer l’évolution des supermarchés de Casino. Sur les 13 dernières périodes, les seules en positif sont les deux dernières : + 0,1 pt sur la P9, + 0,2 pt sur la P10. Certes, ça ne fait encore une tendance mais ça fait du bien de trouver quelque chose de nouveau à raconter sur le sujet des parts de marché 😉

Je suis étonné de voir Aldi à seulement +0,2 apres l’intégration du parc Leader Price.

En effet en 2019 Leader Price représentait 2% pdm, aldi a donc perdu 1,8% de pdm dans ce deal.

Kantar ne donne pas de PDM mais retranscrit un sondage sur la fréquentation des enseignes… c’est indiqué en petit en bas des graphiques.

Une PDM se calcule en terme de CA non en fréquentation des enseignes !!!

Juste une supercherie mercatique et vous êtes tombé dans le panneau.

Je compatis pour la lassitude mois après mois..

Le rare point d’intérêt est l’évolution de Carrefour. Car pour le reste…

Peut être que l’an prochain, Auchan…

Car pour paraphraser le titre d’un vieux livre “quand Auchan s’éveillera, le monde du commerce tremblera”. Mais quand ???

-0.1 pour carrefour hyper ce n’est pas si mal avec le pass sanitaire qui à freiné les trés grosses surfaces.les +0.6 de Leclerc prouvent bien que les hypers bien gérés et achalandés ne sont pas du tout en déclin ,contrairement au mythe actuel.

Effectivement , le catalogue de cette semaine de Carrefour est médiocre, sans accroche, dérisoire.

Allez au Leclerc de St Rambert d’Albon et vous verrez si le magasin est bien achalandé , si toutes les promotions sont bien en rayon et les dates de validité bien vérifiées . Arrêtez de toujours porter aux nues les indépendants qui dans bon nombre de cas ne sont pas meilleurs que les intégrés;

Nous avons un souci : où voyez-vous des PDM chez Kantar des enseignes de le grande distribution ?

Je vous rappelle qu’une PDM se calcule en terme de chiffre d’affaires.

Or, la société Kantar fonctionne en terme de sondage sur la fréquentation des enseignes de la grande consommation qu’elle retranscrit en graphique… il suffit de lire les petites lignes en bas des graphiques !!!

Vive la supercherie de Kantar !!!