La stratégie de contournement de l’inflation des consommateurs est claire : aller chercher le meilleur prix là où il est. Quitte à oublier les bonnes intentions éthiques ou environnementales. Avec, en toile de fond, l’idée de continuer à se faire plaisir malgré tout.

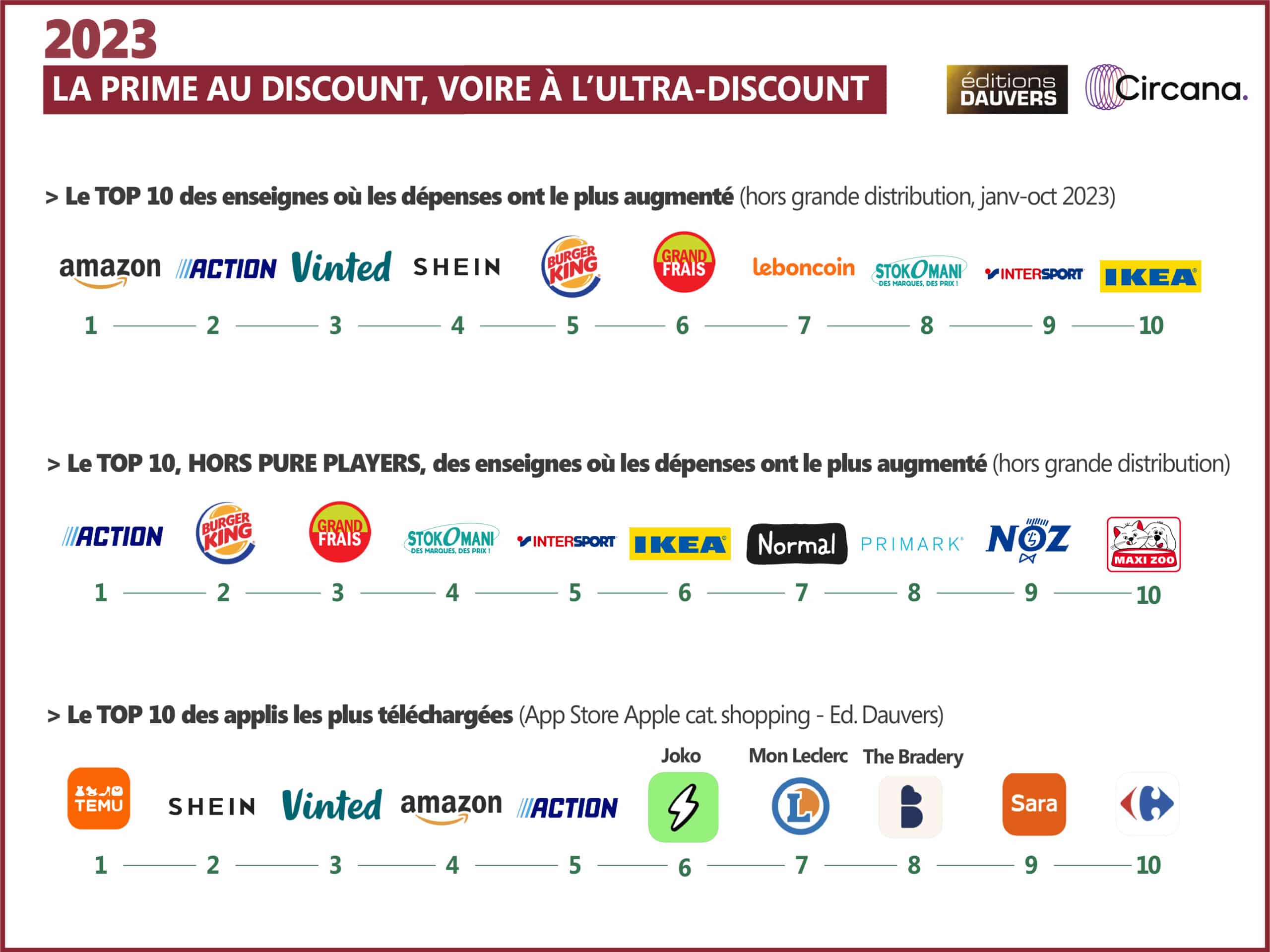

> Maximiser son bénéfice personnel sous contrainte budgétaire forte. Voici résumée la problématique de la conso en 2023 (et probablement encore en 2024…). A laquelle la lecture des transactions bancaires (Circana) apporte un regard neuf, car à 360° en termes de consommation. Les enseignes qui ont le plus progressé (hors grande distribution) sont pour la plupart des “best in class” pour leur capacité à être moins chères. Amazon s’impose, là, en chef de file. De très loin. Mais au-delà du géant généraliste américain, la plupart des enseignes à succès s’inscrivent dans un même registre cherchant à concilier (très) petit prix et plaisir. Cela vaut pour Action, Shein, Stokomani, Normal, Primark, Noz. Basé sur l’évolution à un an, le palmarès n’intègre pas les nouveaux venus en 2023. Mais il fait peu de doute que le Chinois Temu y mériterait sa place.

> Ce palmarès vient percuter de façon violente les bonnes intentions d’une consommation plus responsable. Mon porte-monnaie et mon plaisir d’abord, la planète après : telle est la réalité des comportements, au-delà des postures. Sans naïveté, c’est aussi avec ces lunettes qu’il faut regarder la montée en puissance de Vinted et la réussite de Leboncoin (qui reste le premier site visité en France) : un achat malin, voire radin, avant d’être vertueux.

> A noter aussi qu’en dehors des pure players e-commerce, la croissance des dépenses reste aussi très corrélée avec la dynamique des réseaux physiques. Les enseignes qui créent de façon significative des mètres carrés sont devenues rares. Action, Burger King, Grand Frais, Stoko, Normal, Primark, Maxi Zoo : celles qui sont les plus actives en la matière sont logiquement celles qui enregistrent les plus fortes croissances… CQFD.

Lidl+ est devant vinted sur android

Tout comme Leboncoin loin derrière carrefour et Netto

pour le bon coin son classement est faussé a cause des impots …… je suis quasi sur qu’il serai premier voir deuxième sans ca.

“Amazon s’impose, là, en chef de file.”

Amazon est loin d’être le moins cher dans certains domaines (notamment le bricolage). Mais Amazon concentrent des atouts que peu de concurrents arrivent à tous égaler : l’exhaustivité, la facilité du parcours d’achat, une logistique sans faille, des retours faciles. Et un abonnement facilement rentabilisé.

De plus, il n’y a que 35 millions de Français clients d’Amazon, ça laisse de la marge.

Enfin, on parle de la chaine Action, ici.

Il serait temps de les féliciter pour leurs produits d’origine chimique (peinture, mousse expansive, colles, détergents et lessives) qui sont beaucoup moins chers que ceux des autres distributeurs, tout en étant au moins d’aussi bonne qualité. Leurs sous-vêtements sont aussi beaucoup moins chers. Idem pour toute la papeterie et les accessoires informatiques et téléphoniques. Quand la différence de prix, n’est pas de quelques pourcents, mais de plusieurs dizaines de pourcent, cela n’attire pas que les radins, mais aussi les gens qui ne trouvent pas ça normal de payer des prix abusifs ailleurs.

Je me demande s’il n’y aurait pas une différence démographique entre le Play et l’App qui engendreraient un biais. Je ne me fierai pas au top des apps téléchargés sans que les deux soient pris en compte 🙂