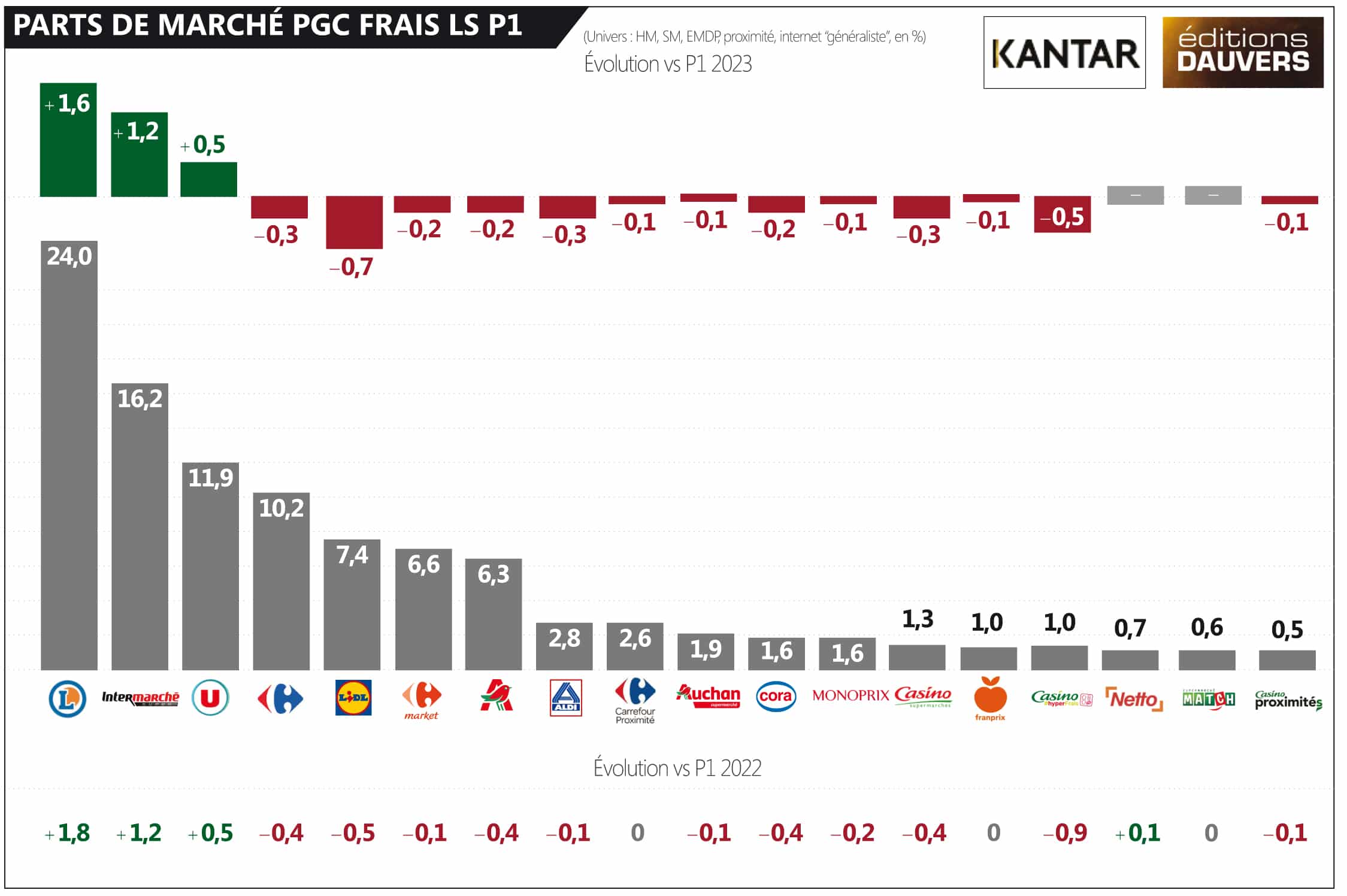

Publication cet après-midi par Kantar des parts de marché pour la première période de l’année. Et, comme toujours, le triomphe de Leclerc se poursuit : + 1,6 pt de part de marché. Dans la foulée des “Bleus”, les deux autres mouvements d’indépendants : Intermarché (qui profite désormais des premières intégrations d’ex Casino, + 1,2 pt) et U, qui accélère un peu son train (+ 0,5). C’est pas qu’on s’ennuie mais ça ressemble beaucoup aux mois précédents. Et aux suivants ? Avec, en prime, le recul de Carrefour sur tous ses formats et le gadin de Lidl : – 0,7 pt. De mémoire, du jamais vu. L’époque est passionnante !

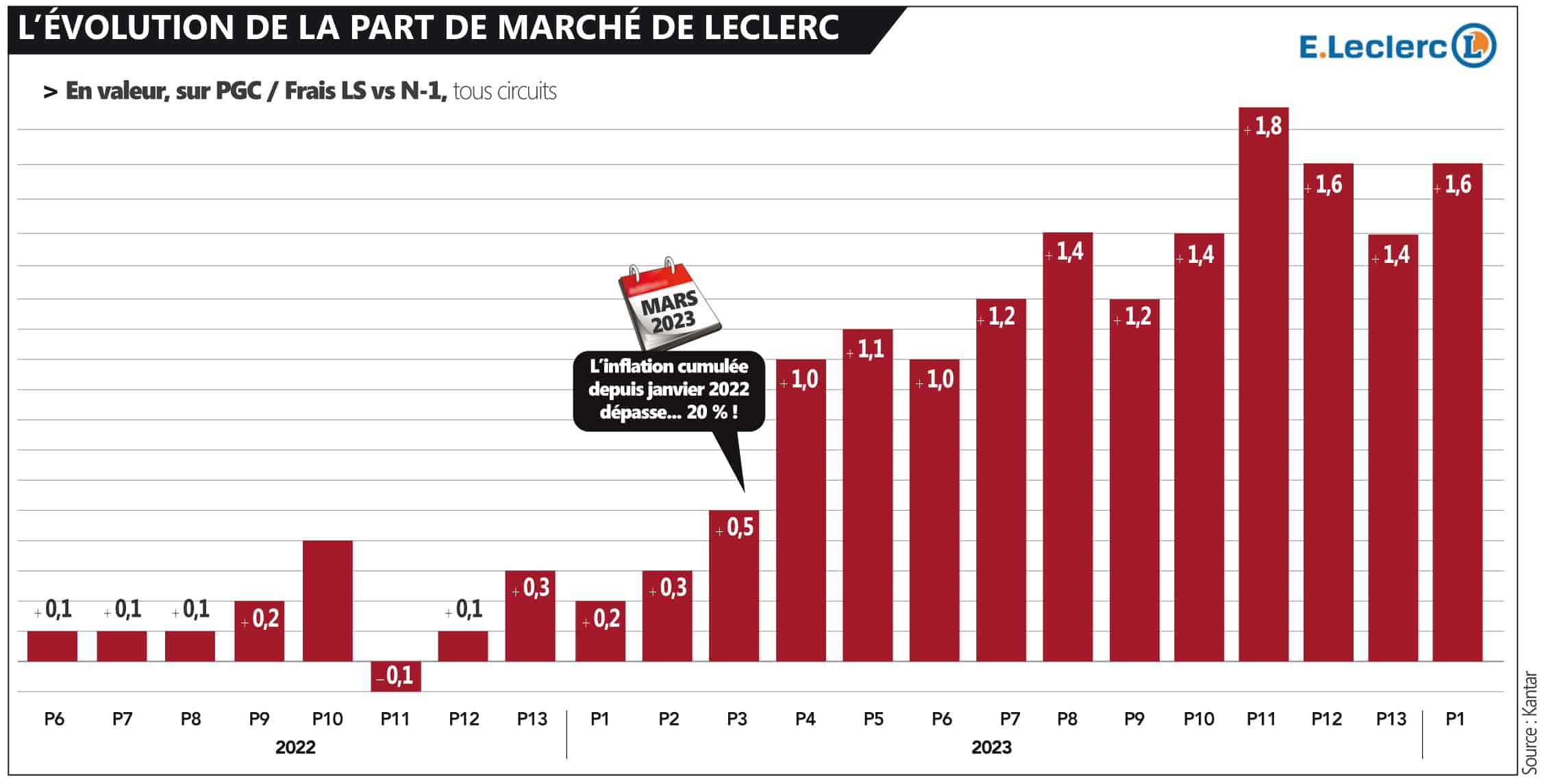

Et comme toujours en bonus l’historique Leclerc (offert par la maison dans sa bonté !)

Lidl fait pire que Casino qui cède des magasins… La taule effectivement !

Comme quoi, faire de la pub comparative ne fonctionne pas chez tout le monde ^^

@Olivier, possible de laisser traîner une petite oreille dans les magasins Lidl? Il parait que c’est de nouveau le bagne et une pression de dingue.

Lidl ne fait pas pire que Casino. Lidl perd 0.7 en partant de 8.1, tandis que Casino perd 0,3 en partant de 1.6. Lidl recule donc de 8,6% tandis que Casino recule de 18,8%.

Rien à voir avec la choucroute de l’article qui précède mais je vous invite Olivier à voir l’origine de fabrication des yaourts Siggis.

Pour apporter de l’eau au moulin des origines…

C’est éloquent.

Bien à vous.

Petite info qui pourrait en intéresser plus d’un, sur les premiers magasins Casino passés chez Intermarche.

Bilan des courses … ( vous lavez ?) en demi-teinte, une bonne majorité des magasins peinent à repasser sur les historiques de Casino. Et ils sont bien contents d’être à +0% malgré des grosses baisses de prix.

A voir si cette tendance perdure.

Pour abonder dans votre sens, certains patrons ITM auraient déjà quitter les magasins qu’ils avaient repris.

Les magasins Lidl n on pas de produits comparatifs avec Leclerc car 80% de leurs produits est importé et de mauvaise qualité

Petite question méthodologique pour que je comprenne bien ces infographies : pourquoi ne rassemblez vous pas sous la meme bannières carrefour par exemple la somme des PDM de leurs hyper + super + proxi ?

ça fausse en effet la PDM globale de la marque carrefour, uniquement pour une question d’homogénéité de parc, vs leclerc par exemple, qui est de ce point de vue extrêmement homogène (meme si on pourrait considérer certains de leurs petits hyper comme de gros supers et donc les comparer à Market …)

Non pas que j’ai des actions chez Carrefour ou Casino (heureusement non !), mais ça masque la PDM réelle de chacun des grands groupes de distribution

Je pense que Lidl paye les ventes du non alimentaire qui sont en baisse sur leurs gros coup et destockage

les indépendants tuent (encore) le game

Pauvre carpette anglaise !