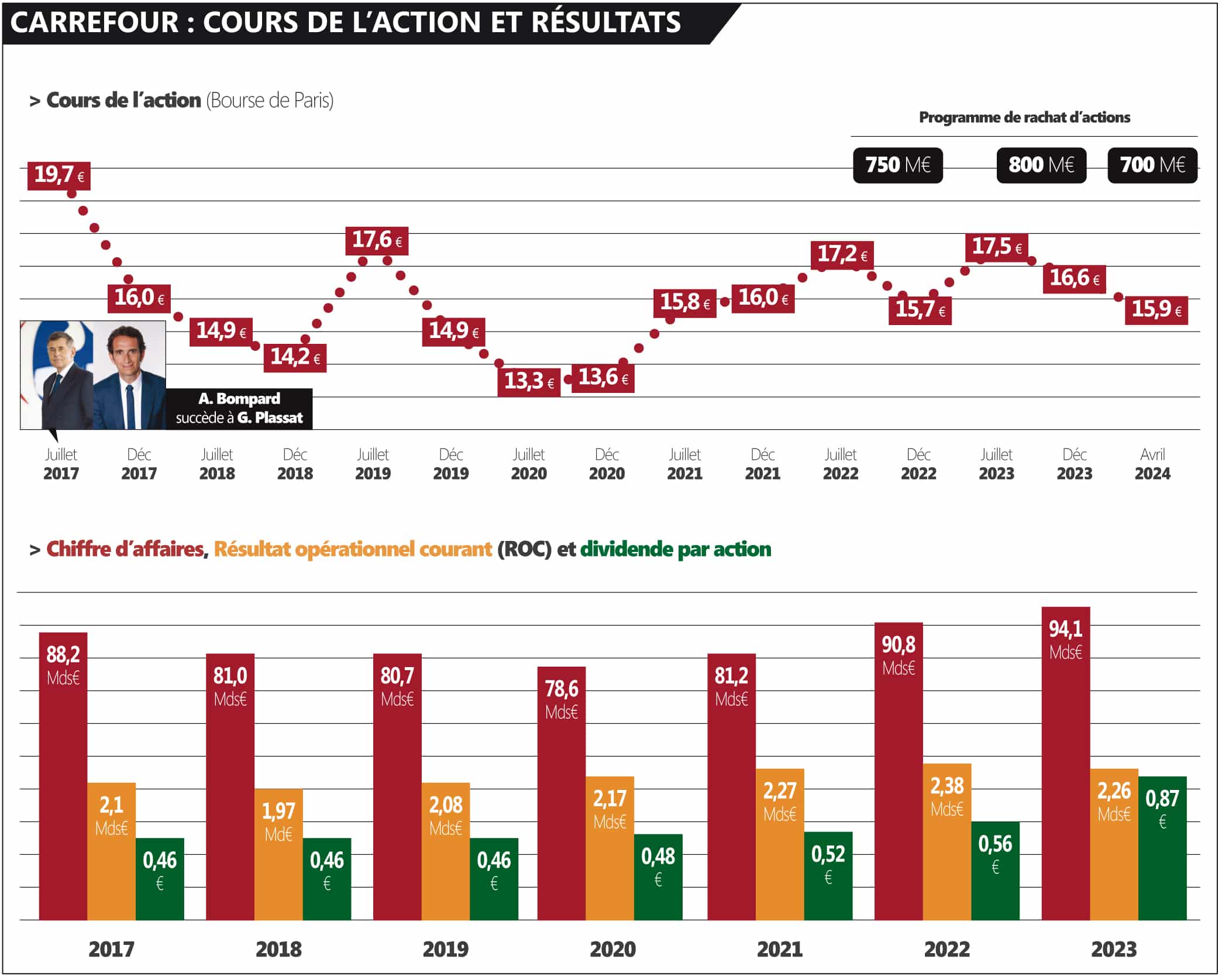

Des résultats satisfaisants (malgré de sévères difficultés au Brésil) et l’annonce d’une forte progression du dividende n’y ont rien changé : l’action Carrefour est toujours loin du niveau de juillet 2017 quand Alexandre Bompard en a pris les commandes.

Pour son exercice 2023, Carrefour a publié un chiffre d’affaires de 94,1 milliards d’euros, en hausse de 10 % en comparable (et de 3,5 % à changes courants et carburants inclus). Dans le même temps, le résultat opérationnel a regressé de 5 %, un moindre mal eu égard aux difficultés au Brésil et aux effets de change, heureusement compensée par un rebond de la profitabilité en France (+ 19 %). Reste que la Bourse n’a toujours pas “acheté” les résultats de Carrefour. Début mars, l’action cotait entre 15 et 16 €. C’est loin du niveau de juillet 2017 quand Alexandre Bompard a succédé à Georges Plassat.

Le bilan d’Alexandre Bompard est pourtant présentable. En cédant les activités dans plusieurs pays (dont la Chine), il a recentré le groupe sur ses principaux marchés sans perte de chiffre d’affaires ni de résultat. Il a initié un objectif virage digital. Et fait preuve d’une solide discipline financière : en sept ans, la dette a fondu de 3,7 Mds€ à 2,6 Mds€. Pour autant, la bourse boude !

Depuis trois ans, Alexandre Bompard est même passé en mode séduction… Le dividende est désormais payé en numéraire et son montant progresse régulièrement (+ 55 % au titre de l’exercice 2023 !). Ce à quoi se rajoutent des programmes de rachat d’actions de nature à soutenir le cours. Encore 700 millions programmés pour cette année. Le lendemain de l’annonce des résultats, l’action Carrefour a flambé en Bourse (+ 5 %) mais le soufflé est retombé illico.

La Bourse doute en fait de la capacité de Carrefour à faire beaucoup mieux. C’est particulièrement vrai en France (le principal marché avec environ la moitié de l’activité) où Carrefour est confronté à meilleur que lui sur les prix et l’exécution : les indépendants en général et Leclerc en particulier. Or la Bourse achète par principe une perspective. Et comme elle n’en voit pas vraiment…

Qu’aurait-il pu et du faire de mieux ou de plus ?

C’est une question sérieuse et non rhétorique que je pose, hormis se séparer de Ramy.

Reduire la taille du siege surtout si c est pour employer des Oudea-Castera.

Investir dans les prix de façon lisible plutot qu’a travers des offres Casino-esque (qui permettent de faire ses courses moins cher que chez Leclerc. Mais il faut avoir fait une école d ingénieur pour optimiser).

Racheter de la dette bancaire Casino a prix cassé pour poivoir récupérer la proximité a bon compte.

Ne pas adopter une attitude d’usurier avec les franchisés mais une attitude de partenaire.

Pas si mal, in fine, ils finissent par résister à Géant, c’était pas gagné au départ, visiblement

https://commons.wikimedia.org/wiki/File:Olivier_Dauvers_Geant_Casino_Angers.jpg?uselang=fr

Sur ce, une bonne poêlée de courgettes de chez Carrefour, un (non en fait un doliprane devrait suffire) et au lit !

[Plus sérieusement, c’est toujours un plaisir de lire des articles de bonne tenue, merci !]