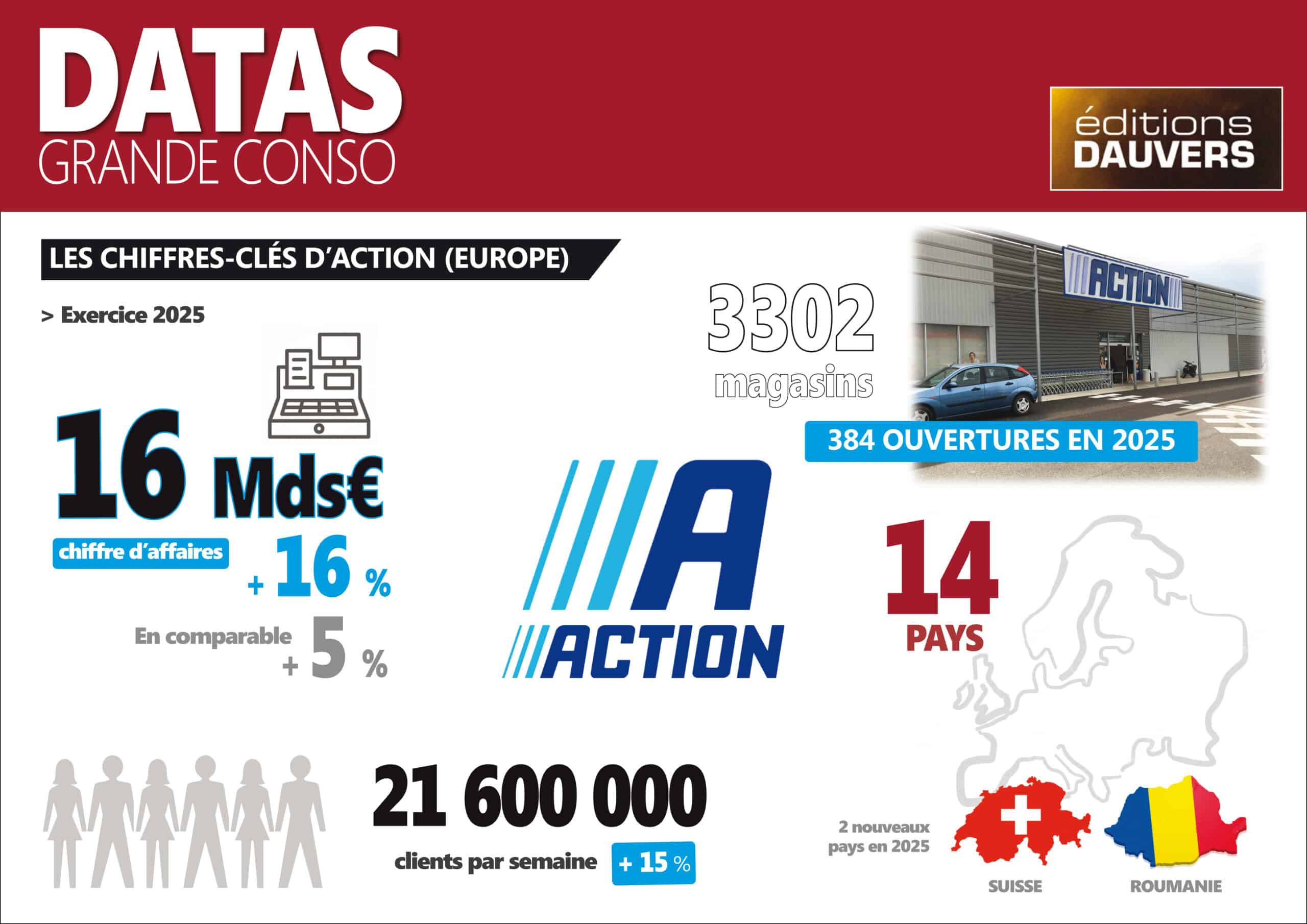

Action a rendu public ce matin les résultats de son exercice 2025. Et, encore une fois, c’est un carton. 16 milliards d’euros de chiffre d’affaires, soit + 16 %. Il y a certes un effet de parc (avec plus d’une ouverture par jour en moyenne sur l’année), mais pas que… En comparable, les ventes progressent encore de 4,9 %. Tous les concurrents s’en contenteraient !

Une nouvelle fois, l’attrait du discount se démontre par le succès d’Action. En 10 ans (toujours cet amour du temps long !) le chiffre d’affaires a été multiplié par plus de 5. Là aussi, tous les concurrents en rêvent !

L’attrait du discount est une explication insuffisante, puisque beaucoup d’autres font du discount et n’ont pas la même réussite : Gifi, Foir’fouille, B et M, Norma, Centrakor, Maxibazar, etc.

De mon côté, je persiste à penser que la force d’Action est de jouer sur les failles des autres distributeurs. Action propose des articles à des prix bas, là, où les autres font trop de marge, par exemple, le bricolage, la papeterie, les sous-vêtements, etc.

Le gros marqueur différencier d’Action, c’est de proposer du non-al de bonne qualité générale avec des prix qui privilégient le volume à la marge.

Petit électronique (chargeurs, câbles USB, pendulettes, etc.), bricolage sont des gros aimants à traffic et les produits d’entretien ne sont pas en reste avec des marques très dynamiques et à la qualité de résultats éprouvée comme The Pink Stuff ou Skip notamment.

C’est sur l’offre alimentaire qu’ils sont mauvais. Malbouffe à tous les étages avec chips, chocolats et sodas importés de pays improbables sans l’intérêt gustatif que peuvent parfois avoir à petite dose ces trucs ultra-transformés bourrés de sucre, d’aspartame ou de graisses saturées.