LES FAITS. La guerre des prix, ou plutôt son hypothétique fin, anime la semaine depuis la sortie de Georges Plassat, samedi dans Le Figaro. Il aura donc suffit de quelques mots de Georges Plassat, pour (re)mettre la guerre des prix à la “une” de l’actualité.

LES FAITS. La guerre des prix, ou plutôt son hypothétique fin, anime la semaine depuis la sortie de Georges Plassat, samedi dans Le Figaro. Il aura donc suffit de quelques mots de Georges Plassat, pour (re)mettre la guerre des prix à la “une” de l’actualité.

En substance, le patron de Carrefour a rappelé en quoi, selon lui, la guerre des prix était destructrice pour l’économie et l’emploi. Ni nouveau, ni faux. Car la question n’est pas tant de savoir si l’âpreté de la compétition entre distributeurs pèse sur l’appareil de production (c’est même une évidence macro-économique) mais s’il est imaginable d’établir les conditions de la paix entre belligérants… Une paix au bénéfice de tous sauf, par principe, du consommateur. Même si, lui, ne mesure pas le bénéfice qu’il tire des hostilités.

Des “négos 2016”, fort éloignées des effets de tribune

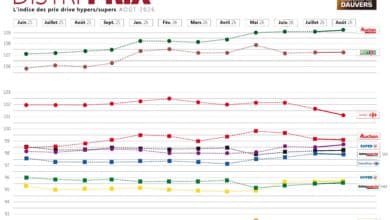

A date, et n’en déplaise aux pacifistes, les conditions d’une paix, même armée, ne sont pas réunies. Il suffit, pour s’en convaincre, de donner crédit aux premiers échos des “négos 2016”, fort éloignés des effets de tribune. Certes, la déflation semble perdre en intensité selon les pointages mensuels d’IRI. Mais, même sans déflation supplémentaire, les prix sont aujourd’hui 2,5 % plus bas qu’il y a deux ans. Certes, Géant Casino semble à présent se satisfaire de n’être “que” le dauphin de Leclerc, avec un indice 0,5 pt supérieur à celui de son rival selon l’étude DISTRI PRIX (A3 Distrib / Ed. Dauvers). Ce qui, au passage, arrange tant les comptes de Casino que ceux des adhérents Leclerc…

Mais voilà qu’un nouveau combattant pointe, aussi improbable que Géant l’était au printemps 2013. Ragaillardi par son alliance avec Carrefour, Cora est passé à l’offensive en 2015. L’enseigne a entamé l’année à l’indice 102. Elle est désormais mesurée à 100,4, quasiment au niveau d’Intermarché supers. D’ailleurs, chacune à sa mesure, toutes les enseignes sont engagées sur le front. Y compris Carrefour dont le patron appelle pourtant à la paix des braves. Le mois dernier, l’enseigne a ainsi mis sur pied un nouveau comparateur de prix, local et ciblé sur les achats de ses clients auxquels Carrefour détaille les économies réalisées. Ce mois-ci, “l’Anniversaire” (et ses 70 % de rabais) n’est pas franchement le signe tangible d’un armistice. En fait, si toutes les enseignes ont un intérêt objectif à la paix, aucune n’en a la possibilité. Et c’est bien la raison pour laquelle la compétition ne peut que durer…

Le consommateur, obsédé par la valeur des euros qu’il dépense

En premier lieu, il y a le contexte économique. Tiraillé entre un pouvoir d’achat stagnant et un vouloir d’achat toujours croissant, le client arbitre d’abord au mieux de son intérêt, loin de l’achat citoyen ! La consommation, c’est par principe une goutte d’altruisme dans un océan d’égoïsme. Et tant pis pour les bien-pensants, souvent trop aisés pour raisonner comme un client ordinaire… Comment en effet attendre d’un consommateur émargeant à 1 675 € mensuels (le revenu médian !) qu’il renonce à ses loisirs par exemple pour sur-investir ses achats alimentaires ? Son obsession quotidienne se résume en peu de mots : donner le maximum de valeur aux euros qu’il dépense. Pas nécessairement par le prix le plus bas (la preuve : la défaillance de Vêt Affaires, pourtant champion incontesté du discount textile). Mais, dès lors que les produits sont strictement comparables d’un commerçant à l’autre (ce qui est donc le cas des marques alimentaires), la valeur additionnelle d’un produit passe souvent par son prix, plus bas !

Déséquilibre croissant entre offre commerciale et consommation

Dans le même temps, le modèle même des grandes surfaces alimentaires est aujourd’hui mis à mal par le reflux du non-al. Impossible dès lors, de laisser filer, en plus, l’alimentaire. Et comme l’agressivité commerciale (qu’il s’agisse de prix ou de promos) est encore le levier le plus immédiat pour doper le trafic, toutes défendent leurs volumes alimentaires à coup de prix cassés ou de promos “jamais vues”. Prenez la thématique de Système U pour son OP du moment : “U vous offre le pouvoir d’en avoir plus”. Pas franchement pacifiste alors que Serge Papin, U-en-chef, a depuis longtemps, un regard distant sur la guerre des prix.

Un combat qui dépasse d’ailleurs les seuls commerçants alimentaires… Car toutes les formes de ventes, y compris électroniques, sont face au même défi : la consommation progresse nettement moins que l’offre commerciale. A fin septembre par exemple, les surfaces commerciales hypers/supers progressaient encore de 1,3 % sur un an selon Nielsen alors que les ventes totales (alimentaire + non-al) étaient, au mieux, étales. Comment, dès lors, s’étonner de la virilité du combat… Que faire ? Attendre que le déséquilibre offre/demande entraîne son lot de défaillances (côté commerce) pour “soulager” l’offre ? C’est une évidence. Interdire la publicité comparative comme le suggèrent certains industriels, avant tout soucieux de l’image de leurs marques ? Pourquoi pas. Mais interdire l’utilisation de telle ou telle arme n’a jamais stoppé une guerre ! Attendre des acteurs une forme d’auto-régulation, s’agissant d’expansion maîtrisée ou de relations apaisées avec leurs fournisseurs ? En théorie la meilleure voie. En pratique la plus incertaine. Et les mêmes causes produisant les mêmes effets, la suite est (hélas) connue ou presque : dès lors qu’un marché ne se régule pas, l’État en a la tentation.

Olivier Dauvers

Pour télécharger TRIBUNE GRANDE CONSO, c’est ici

Pourquoi la compétition entre enseignes est aussi vive…

Le contexte économique

Pour la première fois depuis la seconde guerre mondiale, la consommation est à l’arrêt. Depuis 2008, sans qu’il s’agisse d’une “crise”, les Français ne dépensent pas automatiquement plus d’une année sur l’autre.

L’offre commerciale

A la stabilité de la conso, répond un accroissement toujours soutenu de l’offre commerciale, exprimée en nombre de magasins ou en mètres carrés commerciaux.

Le développement du e-commerce

Le développement du e-commerce pèse doublement. D’abord, une part croissante de la consommation s’échappe on-line (environ 65 milliards d’euros cette année) et ne rémunère donc plus des mètres carrés commerciaux. Ce qui induit une baisse mécanique des rendements. En parallèle, le e-commerce affaiblit le non-al des hypers/supers. Lesquels ne peuvent pas, en plus, accepter que leurs volumes alimentaires baissent.

Le prix cassé ou la promo, ça marche !

Même si de nombreuses études tentent de démontrer l’inutilité du prix bas, la réaction du client est avérée par les chiffres d’affaires. Que ceux qui en doutent regardent vraiment l’élasticité du rayon boucherie à la promo par exemple… Ils découvriront (peut-être avec stupeur !) à quel point le client est réactif. Et ce n’est qu’un exemple.

Parce que chaque enseigne y a intérêt…

En 2013, c’était Géant qui était en danger et qui a donc renversé la table (et commence à en engranger les fruits). A présent, c’est Cora. Demain ce sera peut-être Intermarché ou Auchan.

Dans cette guerre des prix ce sont les PME qui trinquent…leurs marges et leurs volumes baissant elles ferment les unes après les autres.

Par contre les marques mondiales Nestlé, Procter , Unilever et autres se gavent car leurs prix baissent au niveau des MDD!

Bonjour,

Info très intéressante :

Le dernier QUE CHOISIR indique une égalité parfaire entre GEANT et LECLERC à 381 €, 7% en dessous du panier moyen.

Etude menée sur le panier QUE CHOISIR de 81 articles MN ou MDD.