Comme une majorité de ceux qui passent ici ne seront pas aux Ateliers du Drive aujourd’hui à Paris et comme il est inconcevable de ne pas partager quelques infos qui seront présentées, j’vous ai sélectionné 10 slides sur les 450 qui seront présentés… A chaque fois, avec un p’tit mot d’explication. C’est parti…

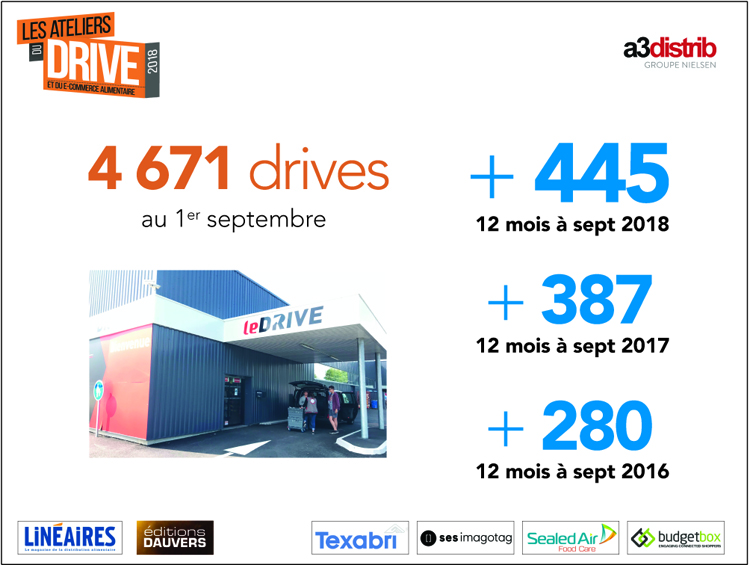

Le parc, tout d’abord. Les enseignes ont continué à ouvrir en 2018, malgré les pronostics de certains. En un an, de septembre 2017 à août 2018, ce sont 445 nouveaux drives qu’A3 Distrib a recensés. Toujours largement plus d’un par jour en moyenne. Et un rythme qui… s’accélère.

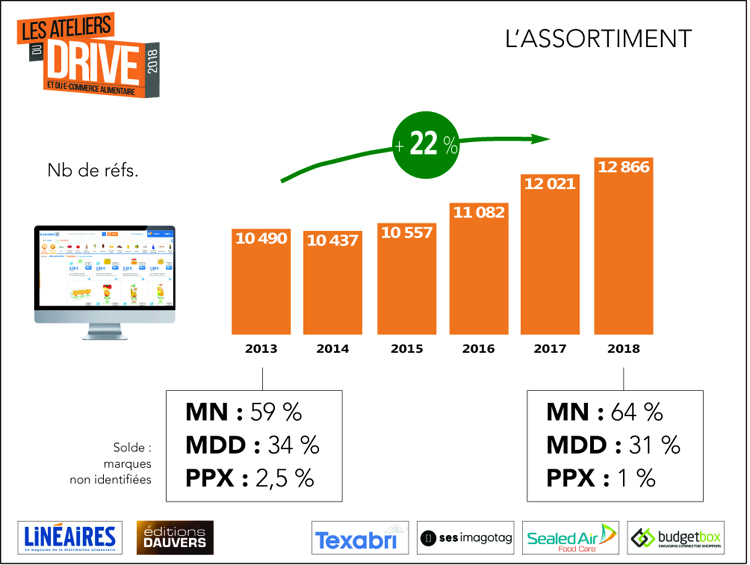

Des drives qui proposent toujours plus d’offre (en dépit de l’absence de lien entre l’offre et la performance qu’IRI va redémontrer cet après-midi). En 6 ans, l’assortiment s’est élargit de 22 %. Grandes gagnantes : les marques nationales.

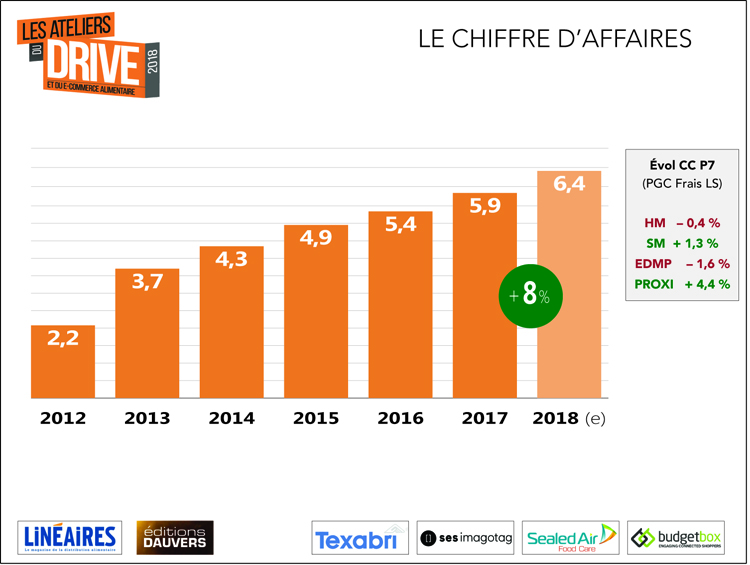

Sur l’ensemble de l’année, le drive devrait générer 6,4 milliards d’euros de CA, incluant le PGC, le frais LS, le frais trad (peu présent mais existant) et le non-al (même remarque). Une croissance de 8 %, de loin supérieure à tous les autres circuits.

Sur l’ensemble de l’année, le drive devrait générer 6,4 milliards d’euros de CA, incluant le PGC, le frais LS, le frais trad (peu présent mais existant) et le non-al (même remarque). Une croissance de 8 %, de loin supérieure à tous les autres circuits.

Symboliquement, Leclerc “roule” actuellement à un rythme légèrement inférieur au marché : + 7,5 % vs + 8 %. Il n’empêche, il est acquis que l’enseigne franchira le cap des 3 milliards de CA cette année. 3,05 milliards selon mon pronostic “d’atterrissage”.

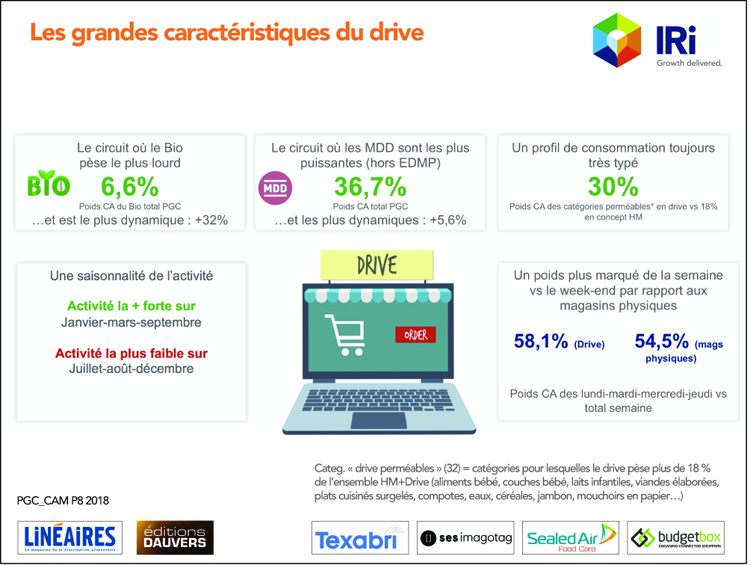

Parmi les nombreux chiffres partagés par IRI, ceux-ci… On y apprend notamment que le bio et les MDD sont nettement plus présentes dans les paniers drive qu’en off-line. Et, surtout, que leur croissance y est aussi supérieure.

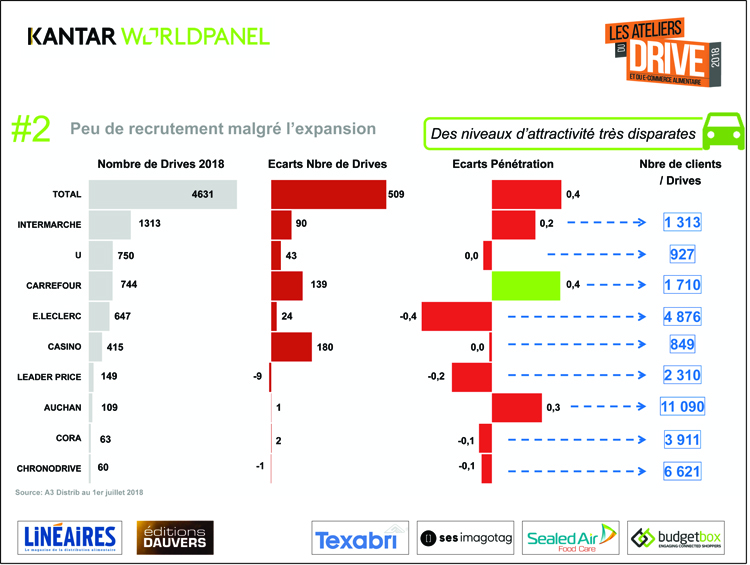

Intéressant calcul de Kantar : le nombre de clients par drive. Ainsi, un drive Auchan dispose de 11 090 actifs, soit plus de deux fois plus que Leclerc. Mais Leclerc aligne plus de 600 drives, ce qui explique sa domination d’ensemble du marché.

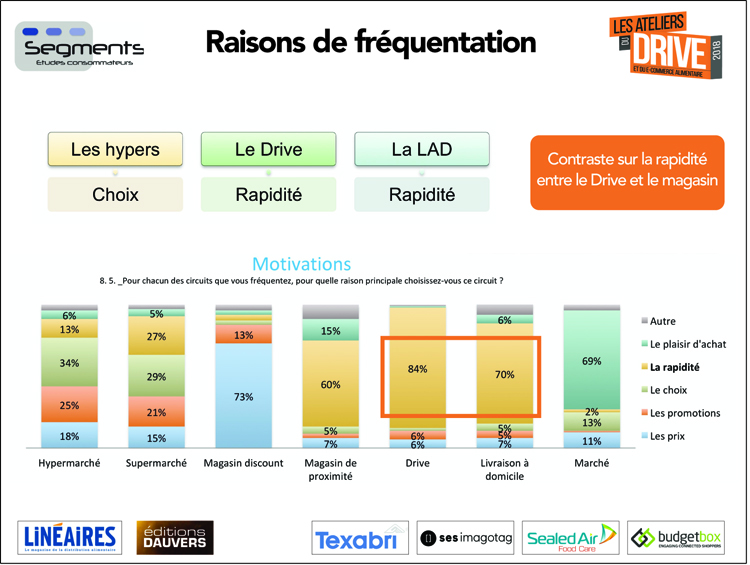

A l’occasion des Ateliers du Drive, Segments a réalisé une étude shoppers pour comparer les motivations, les freins et les comportements au sens plus général des clients drive et LAD (en les comparant évidemment aux magasins). Sans surprise, c’est la relation au temps qui guide les clients vers le drive ou la LAD.

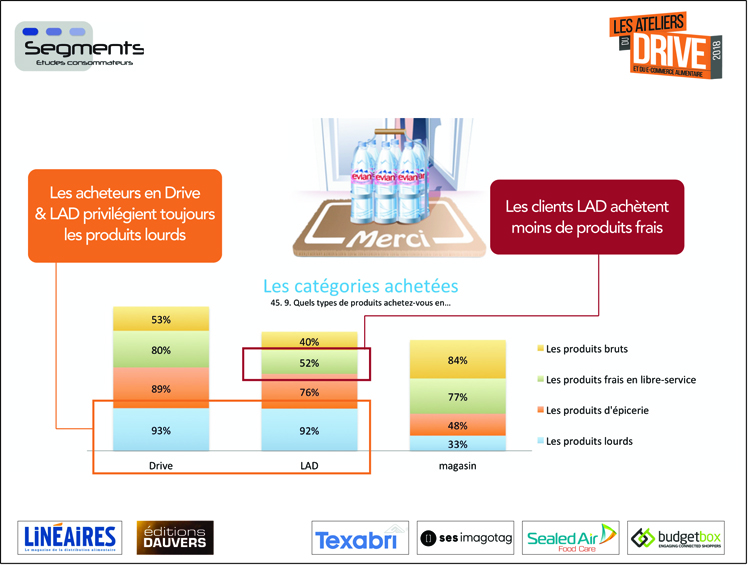

Autre contribution : l’intérêt pour les produits “lourds”. Pas surprenant mais quantifié.

Enfin, impossible de ne pas revenir sur l’une de mes marottes : l’écart de prix parfois incompréhensible entre drive et hyper chez Carrefour. J’avoue que ce cas est extrême mais il est réel. Je le soumets dès 9h15 à Marie Cheval, la nouvelle patronne des hypers de Carrefour et précédemment Mme Digital. Parfaitement qualifiée pour répondre 😉 Et tant pis si ça pique…

La progression du CA Drive semble portée pour partie par la croissance du nombre d’ouvertures. Une info existe telle à unité Drive constante ?

Quel impact de l’ouverture d’un Drive sur un hyper (notamment sur le PGC) ?

La croissance du bio n’est elle pas tiree en partie par l’explosion de fruits & legumes emballes? L’offre a explose en 2-3 ans sur ces references #PlasticAttack

Ce qui impacterait egalement la PDM de la MDD, car ces references de F&L y sont souvent rattachees.

merci Olivier pour ce live qui nous permet d’avoir une synthèse du message Drive. Bien sur il nous manquera ton humour et tes commentaires (acerbes ou pas) … mais c’est un beau lot de consolation pour les non-parisiens du jour

Bonjour,

Attaché depuis 39 ans à

Bonjour,

Attaché depuis 39 ans à la grande distribution et dirigeant d’un réseau de “faiseurs d’opinions” via une holding de prestations de services spécialisée en ILV PLV et Field Marketing , initiateur créateur du Phygital permettez moi de vous écrire que la propagande pour la Drive Connect dont vous vous faites le support est un amas de contre vérités au service de quelques investisseurs qui par le phénoméne pendulaire vont s’en prendre plein la déroute en poursuivant ce type d’investissement-

EXEMPLE = vous écrivez forte progression du C.A des DRIVES ce qui au demeurant est ridicule puisque le chiffre d’affaires de départ est minable – Donc une forte progression sur un C.A de départ trés bas cela signifie quoi ? Juste une “réclame digne du siécle écoulé” pour les Drives et les néophytes économiques….

CONFIRMATION : le premier Drive en France a ouvert à Auchan Leers en JUIN 2000 soit il y a 18 Ans et 18 Ans plus tard la masse des DRIVES Français ne cumulent pas plus de 3 % des achats alimentaires –

En france aujourd’hui 97 % des achats alimentaires s’effectuent en Magasins malgré les contre-vérités déversées par vos prétentions , vos salons, vos conférences , les lobbyistes et vos exposés ….

Quand au Magasin 24H/24H Tout automatique celà fait plus de 20 Ans qu’il est en place à BIARRITZ , Quartier des Halles , installé par Casino Guichard ….. L’expérience Casino a tournée court = ce magasin ne délivre que trés peu de références, pas de produits frais et fait un C.A ridicule en regard de l’investissement et du Carrefour City installé à quelques métres ….

Désolé par le Chemin pris par la grande distribution française avec l’encouragement de certains, mais il est clair qu’une course s’est engagée entre CARREFOUR et CASINO pour séduire et se placer sous l’O.P.A d’un investisseur membre du G A F A dont la seule poursuite du maintien au niveau de valeur économique actuelle et boursiére est de se projeter dans le commerce physique … et l’immobilier qui s’y rattache –

Salutations et ….partez un peu en Australie ou Amérique Latine vous y découvrirez autre chose ….

P.JULIEN

Merci vos précisions et remarques…

Les miennes. Je n’ai jamais donné plus de poids au drive qu’il n’en a. Ni moins d’ailleurs. Donc le drive pèse 5 % (et non 3 %, excusez de l’écart, énorme en relatif 😉 et 6 milliards de CA. Ai-je dit autre chose ? Non.

Sur le rythme de progression : les drives génèrent environ 500 M€ de CA TP additionnel tous les ans. Les hypers combien ? 0, puisqu’ils sont négatifs en CA TP. Me trompe-je ?

Pour Auchan Leers. Non ce n’était pas un drive. Pardonnez, mais ça fait 30 ans que je suis le retail et je revendique d’être le journaliste qui a vu le plus de magasins. Donc oui, j’ai vu Leers dès 2000. Et il fallait commander sur place à la borne. Pas du drive. Le premier est donc Chrono en 2004. Vous voulez être précis, je le suis 😉

Quant à votre encouragement à voyager, c’est aimable. Mais suivez mieux mon blog, vous verrez que je n’ai pas à rougir.

Signé : Tintin, petit retail-reporter

Un concurrent pas content?! 😉

Pour le CA, il y a un démarrage pour tout et quand un magasin ou un drive se créaient, il faut bien partir de 0, donc effectivement et si tout se passe bien, il y aura une “forte progression” les 1ères années. Maintenant si on part du 1er drive en 2004 soit 14 ans après, et arriver à 6 Mds d’€ aujourd’hui, je ne vois pas en quoi ce chiffre est minable?? même s’il ne représente que 3 (ou 5%)! D’autant plus si la progression est toujours au rdv (aidé aussi par les ouvertures). c’est un peu les même discourts en magasin avec les produits de niche. Cela permet de donner aussi une image à un magasin ou à une enseigne tel que Leclerc avec ses drives.

Bonne continuation Olivier!

Bonjour,

Sans vouloir polémiquer je précise que la source de mes chiffres vient d’une compilation des obligations déclaratives que recueillent les CCI de France –

De plus ont peut interpréter différemment la valeur de ces chiffres quand on fait l’exégèse de leur source il est souvent reconnu que la presse hors subventions et aides diverses, comme les médias dans leur ensemble vit de la publicité qu’elle doit bien gérée d’ou la publication de certains chiffres à certains moment de recrutement de budgets ou de d’abonnés …

Il en va de même pour les instituts de sondage, pour y avoir travaillé étant étudiant la formule courait alors “dis moi qui paie le sondage, je te dirais le résultat du sondage” ….

Le développement des drives est nullement du à leur performance = Car les drive ne sont pas rentables !

— Dans 98 % des cas Leur clientèle est prise sur celle du magasin physique pour une baisse des dépenses-

— Les Achats d’impulsion qui représentent prés de 70 % des ventes en magasin “physique” disparaissent avec la vente par web et drive ou le consommateur en 3 clicks de souris se balade de concurrent en concurrence – (On comprend pourquoi les grandes agences de pub assurent la promotion vers le drive = les annonceurs devront TOUJOURS dépenser plus pour aller chercher le Client de proximité alors qu’avec l’événement en magasin physique le consommateur y vient tout seul )-

— Le drive ne fidélise pas = de plus en plus de consommateurs ouvrent des adresses-mails “poubelles” dédiées aux prospectus digitaux et diverses publicités pour s’enregistrer sur l’achat par correspondance –

C’est ainsi que bon nombre d’enseignes reviennent aux prospectus papier malgré le cout et l’aspect “anti-écologie” ‘… sans parler de filtrages techniques de plus en plus performants et sur lesquels google travaille-

Donc croire que le développement des drive est du à leur succès est une erreur = le gouvernement lui méme qui envisageait une taxation et un changement de règles pour leur création ouverture vient de renoncer …. en remettant à plus tard (si ce n’est sine die) l’examen d’une nouvelle approche et réglementation …

Plus grave entre autres causes l’ouverture de drive par un magasin a entrainer une baisse de C.A du magasin , non pas par la concurrence du Drive dont le C.A reste marginal , mais par la suppression de certains budgets , la plupart publicitaires et liés à la PLV-ILV dynamique ( les plus gros budgets consacrés en publicité par la grande distribution depuis sa création et liés à son essor) ainsi que sur les budgets hors médias liés à sa proximité –

Pour exemple CARREFOUR,CASINO,AUCHAN,CORA qui ont dépouillés ces budgets pour financer leur investissement DRIVE (Vieille pratique de déshabiller Pierre pour Habiller Paul) …

Il y a méme des enseignes qui ont supprimés la musique en magasins afin de récupérer la manne de la sacem !

Casino qui avait supprimé la musique dans ses hypers avait tellement perdu de C.A que la décision de la remettre a été prise …

Aujourd’hui Cora n’a toujours pas remis de musique et reste dans les bas-fonds du classement pour ses magasins simplement sonorisés par le bruit des tiroirs-caisses …

La suppression du confort d’achat des consommateurs, la suppression de l’ILV-PLV Festive, et de la théatralisation des ventes en hypers dues aux investissements dans les Drive est la raison des pertes de C.A des Hypers et non pas comme l’écrit une certaine médiatisation, la même lobbyiste engagée dans la vente “dé-matérialisée” annonçant la fin du modèle de l’Hyper, trop grand ……. MENSONGES !!!

L’avenir n’est pas dans le DRIVE, le futur est dans le Magasin ….

Ou alors Il faut vite en parler à Ikéa ….

Julien,

Vous vous trompez d’endroits pour déposer vos commentaires destinés aux médias qui diraient ce que les annonceurs leur demande de dire… 😉 La publicité pèse pour moins de 1 % dans le budget de la maison Dauvers. Donc, pour le coup, votre argument ne vaut… rien ici !

Pour le reste (genre : 70 % des achats en GMS seraient d’impulsion ou “les drives ne sont pas rentables”), je laisse à ceux qui savent le soin de juger. Perso, c’est fait…

Olivier

Hola ! Mais nous sommes d’accord ! Vous parlez au temps présent quand je parle au temps passé quand j’écris que 70 % des Achats sont des achats d’impulsion = c’etait le résultat des budgets pubs consacrés à l’ILV PLV à l’époque ou ceux là étaient pourvus- ( voir ci-dessus la dégringolade des Hypers)

En lisant tout le post vous lisez que les budgets pubs CLV (Communication Lieu de Vente) PLV et ILV ont pratiquement disparus des Hypermarchés en France jusqu’à la Musique d’ambiance en magasin remise par la suite chez Casino,Carrefour, sauf chez Auchan et Cora – Ces budgets d’ambiance shopping sont partis sur la construction web des enseignes et pour les drive –

La diminution de ces budgets a commencé avec l’arrét du concept Carrefour Planet chez Carrefour = donc nous sommes d’accord il n’y a plus 70 % d’achat par impulsion aujourd’hui dans des magasins “hangars” qui ont perdus le moral y compris chez leurs salariés qui ont parfaitement assistés et compris le dépouillement de la motivation d’achats –

La tentative de compenser par une succession de promotions et “prix package” a échoué, si les fournisseurs ont suivis pas les clients puisque tous les hypers ont adoptés la même solution rendant impossible la différenciation-

En ce qui concerne les médias je ne parlais pas de vous …. et comme écrit en préambule je ne souhaite pas polémiquer sur des faits incontestables = les médias vivent avec la Publicité et non pas avec leurs abonnés qui ne fournissent qu’une part moindre de leur revenu …

La situation actuelle montre que l’événement fait toujours “vivre” le commerce et la grande Distribution tel Leclerc l’a compris et continu à l’appliquer dans l’installation de ses drives = Aujourd’hui Leclerc souhaite ouvrir des Drives Piétons non pas pour pour un développement direct des C.A mais pour créer …. l’Événement et développer un parc immobilier “vitrines de pub” urbaine qui raménent vers le magasin et perturbe la concurrence en choisissant des emplacements stratégiques avant qu’une réglementation de l’État ne s’ajoute aux frais d’ouvertures des Drives –

Rien à voir avec un succès des Drives et un C.A florissant …

Cordialement –

Bonjour Olivier,

Quel est le % des drives rentables :

– picking magasin on le sait : 0%,

– mais entrepôts : ?

Bonjour,

N’etant pas disponible pour cause de séminaire, je n’ai pu assister aux ateliers du drive. Proposez vous des offres ou moyens de rattrapages ? Je suis plus qu’interressé par ce Book.

Merci d’avance de votre retour.

Cordialement