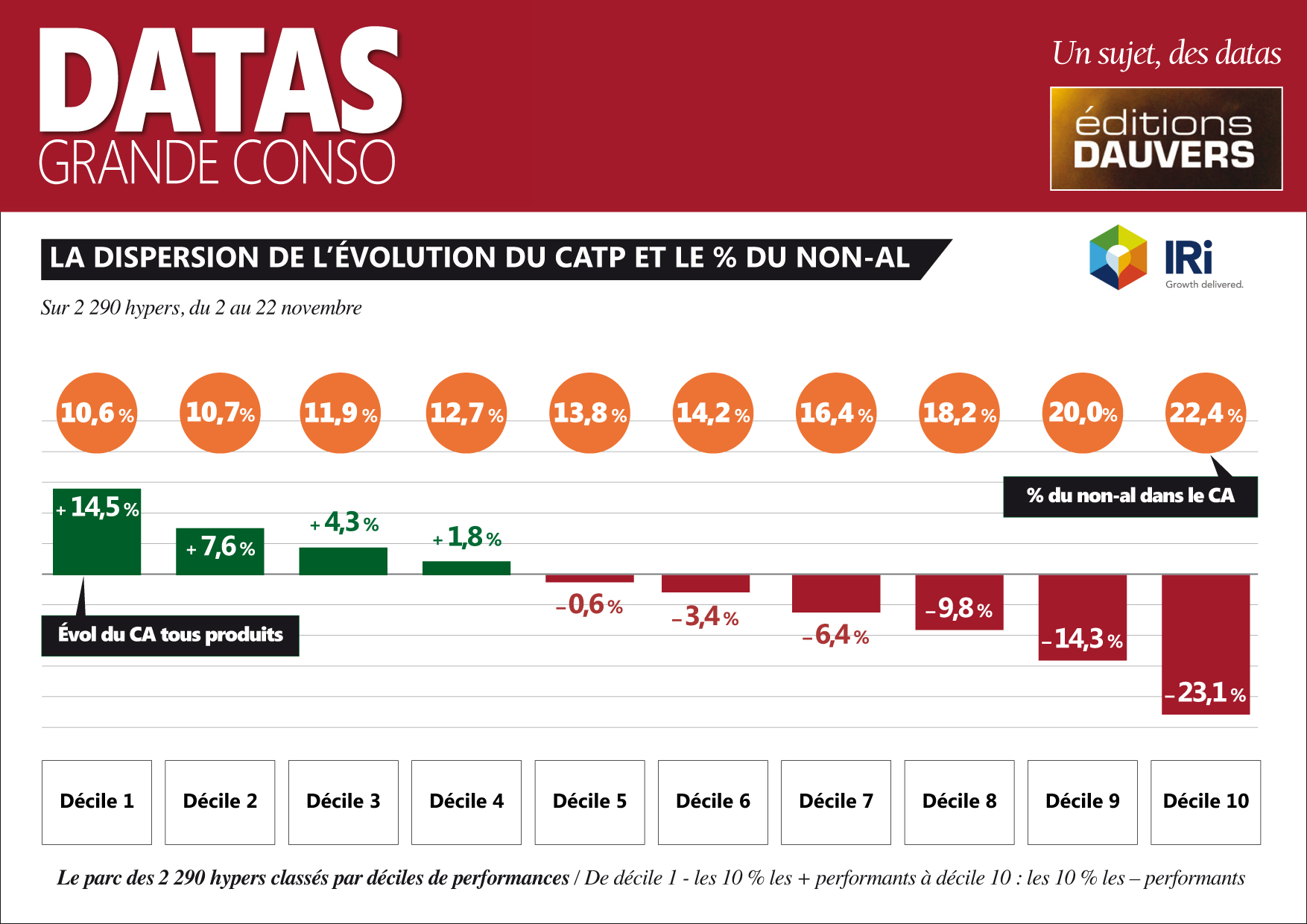

C’est plus qu’une vague qui a emporté une partie des hypers pendant les 3 trois premières semaines de confinement des rayons non-al (et qui sont évidemment représentatives de l’ensemble de la séquence essentiel/non-essentiel). Selon IRI, qui a classé les hypers par déciles de performances, les 10 % les plus atteints ont vu leurs ventes totales (alimentaires et non-alimentaires) reculer de plus de 23 %. Enorme ! Au-delà, près d’un tiers du parc a regressé de 10 % ou plus. A l’inverse, 2 hypers sur 10 voyaient leurs ventes totales progresser de 8 % ou plus. Au final, une incroyable hétérogénéité sur la période. Pour une bonne part, l’exposition au non-al (et donc la surface) l’explique grandement. Dans les “mauvais” déciles, le quota non-al est plus élevé et logiquement les ventes s’en ressentent. Mais c’est plus généralement l’attractivité des points de vente qui a souffert : quel intérêt de fréquenter ces hypers XXL si 30 % de la surface est inaccessible ? Aucun. Donc même l’alimentaire a été emporté par la vague. D’ailleurs, un rayon alimentaire particulier explique aussi la résistance des “bons” déciles : les produits frais traditionnels (l’analyse plus poussée sera à lire dans le prochain VIGIE GRANDE CONSO). En clair : plus la contribution du PFT est élevée, plus l’évolution du CATP a été favorable. Ce qui signifie que la zone marché devient alors “LA” raison de fréquentation de l’hyper. Indépendamment du non-al. Ce qui, au passage, trace une voie d’avenir.