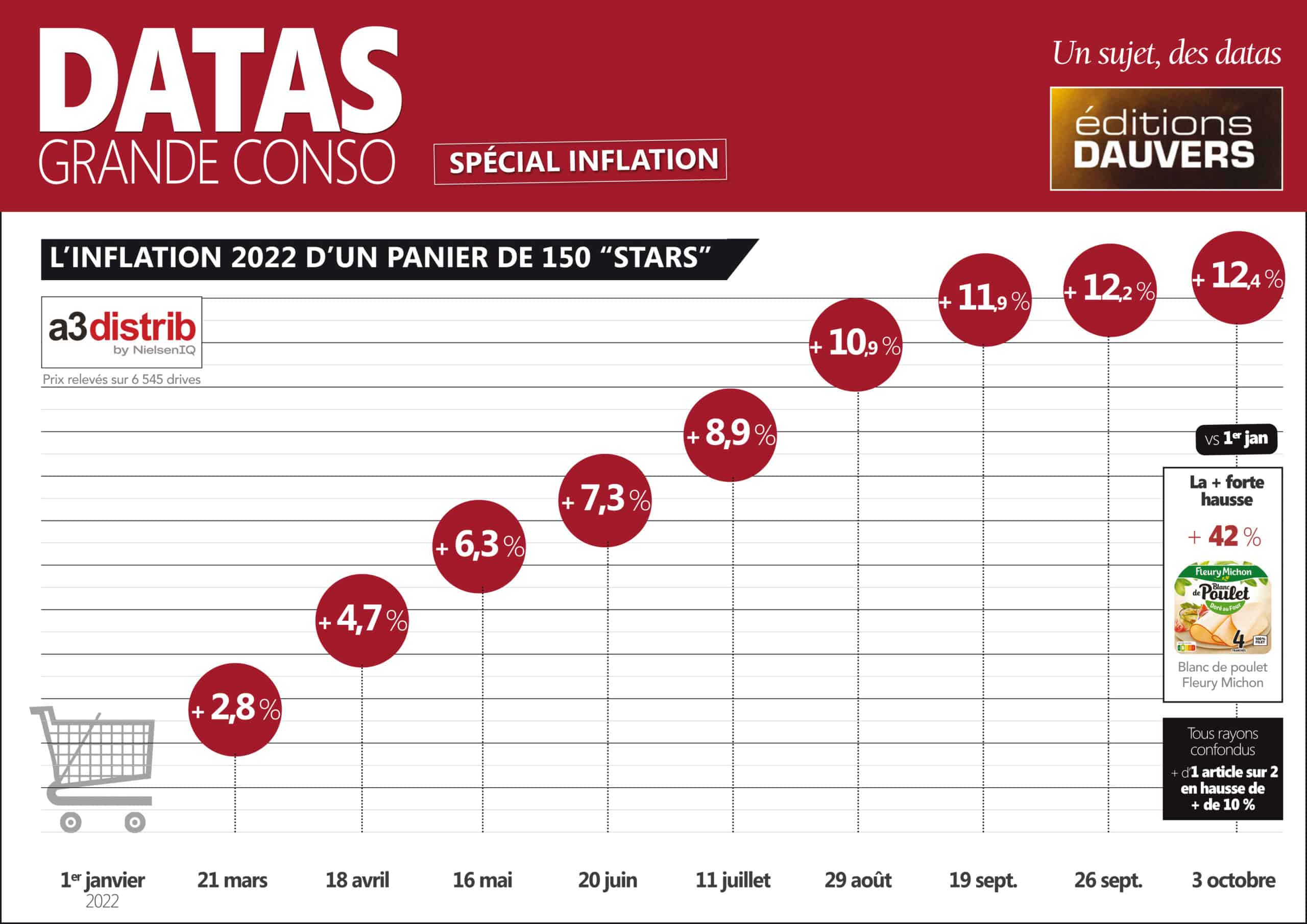

Inédit, historique, terrifiant, etc. Autant le dire, chaque semaine, lorsque “tombent” les résultats du baromètre hebdo A3 Distrib / Ed. Dauvers, je cherche comment qualifier les chiffres que je lis. Et j’avoue manquer d’inspiration désormais. A l’origine, il y a désormais 9 mois, certains me trouvaient inutilement alarmiste. En réalité, même en pronostiquant une inflation à 2 chiffres j’étais loin du compte tant les semaines se ressemblent furieusement. Encore + 0,2 pt à 12,2 % la semaine dernière sur notre panier de 150 majeurs. Sur l’ensemble de l’offre alimentaire, Nielsen et IRI sont un cran en deçà (environ 9 % à date) mais, par principe, notre panier rassemble des produits sur lesquels de nombreux clients posent les yeux. Bref, ils fondent le sentiment général. Et nourrissent la triple réaction des consommateurs face à l’inflation : 1/ se “réfugier” vers les enseignes à la meilleure image-prix (Lidl, Leclerc); 2/ baisser les quantités achetées lorsque c’est possible; 3/ et descendre en gamme. Cette histoire-là est écrite depuis des mois. Et elle s’écrit chaque semaine avec plus d’intensité encore.

Merci Olivier… si tu as le split par enseigne ça serait top! Car ici c’est une moyenne des 6500 drives… avec quelques enseignes plus agressives en drive que sur le carrelage.

Mon petit doigt me dit que les bleus ont réussi à limité cette inflation en dessous de 10% en rognant sur leur marges.

Bon we

Ca va faire mal pour le non al, très mal…

Complètement d’accord avec toi, par contre du bien a la seconde main….

A surveiller les loisirs en parallèle (cinéma, resto, vacances…) et en 1er lieu les vacances de noël et la vente de jouet dans les 2 prochains mois.

Drôle de période 🤔