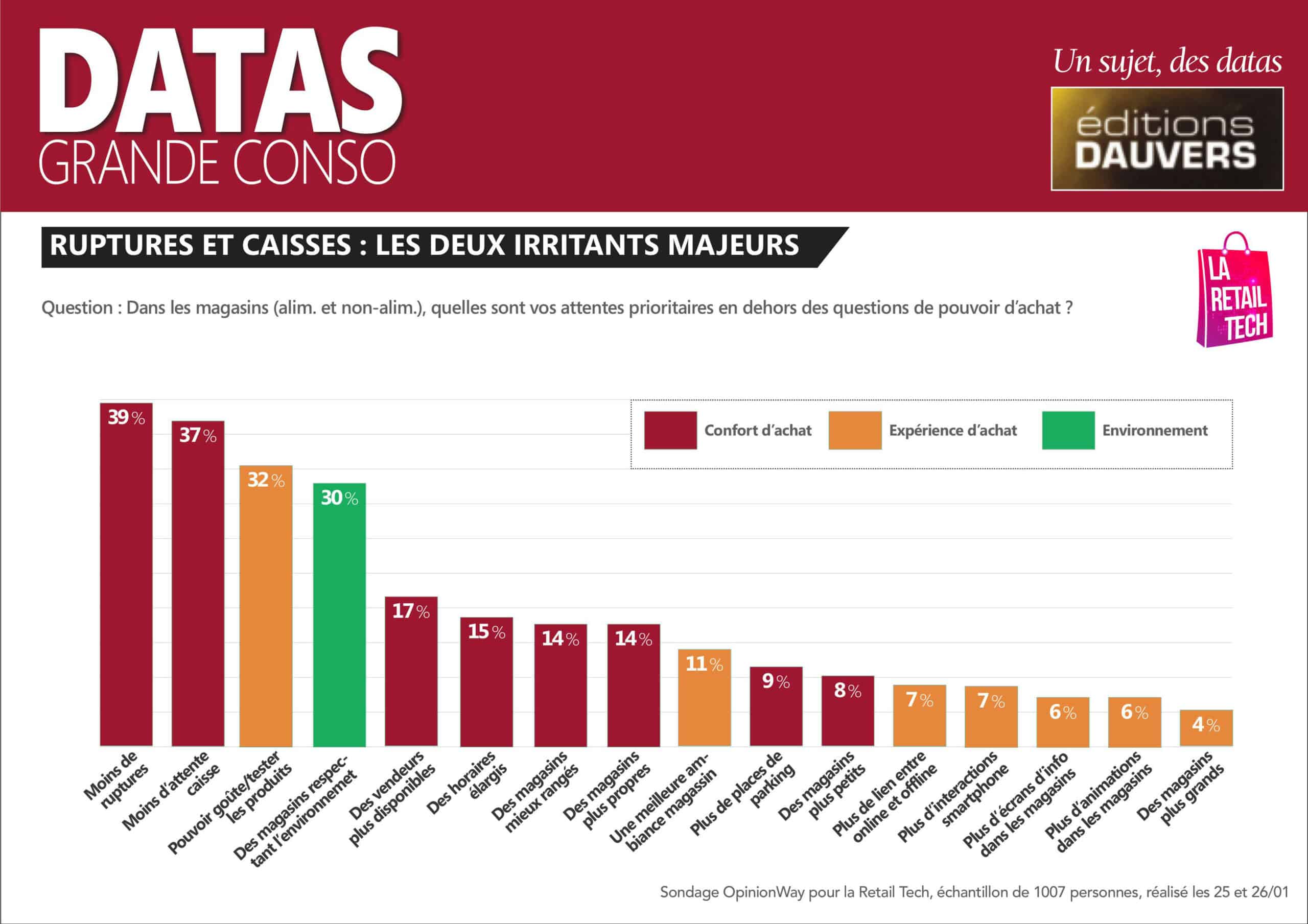

Les fondamentaux, toujours les fondamentaux. OpinionWay a interrogé un échantillon représentatif de Français pour le compte de La Retail Tech afin de connaître leurs attentes prioritaires à l’égard des magasins. Que pensez-vous qu’il en ressorte ? En dehors des considérations de pouvoir d’achat (j’y reviens), les clients veulent d’abord moins de ruptures en rayons et moins d’attente en caisses. En clair, ils coincent encore et toujours sur les irritants.

Détail « amusant » la frustration liée aux ruptures est directement corrélée à l’âge : cet item ne ressort qu’à 13 % chez les moins de 24 ans, contre 49 % chez les plus de 65 ans. Idem d’ailleurs pour l’attente aux caisses : c’est un sujet chez 27 % des moins de 24 ans et 43 % des plus de 65 ans. Faut croire que patience et tolérance riment mal avec sénescence… Plus sérieusement, retenons que pénuries et autres problèmes d’approvisionnement ont laissé des traces dans les esprits !

Le sondage commandité par Retail Tech détaille donc, aussi, les attentes majeures en matière de pouvoir d’achat. Le tiercé : plus de promo (62 %), une fidélité mieux récompensée (51 %) et plus de produits déstockés (44 %). Les premiers prix (28 %) et les MDD (23 %) n’arrivent qu’en 4e et 5e position. Pas tant par désintérêt, sans doute, mais plutôt parce que les unités de besoin sont déjà bien couvertes.

Les 2 premiers sont oubliés depuis 2 ans alors que c la béa de la gsa normalement.

Sauf Lidl peut être 😢 v’la une partie de réponse des pdm.

Si OpinionWay avait proposé l’option de réponse “des prix mieux affichés” aux sondés, elle serait à coup sûr entrée direct dans le top 3. Car entre la lisibilité des étiquettes (ou plutôt leur non lisibilité), leur placement souvent approximatif par rapport au produit, la difficulté à comprendre certaines promos, et les écarts entre prix affiché et prix payé (problèmes vérifiables dans toutes enseignes), ça représente beaucoup de clients mécontents. C’est tout le problème des questions fermées, seules ressortent les propositions que le sondeur a bien voulu sélectionner…

Des magasins mieux rangés d’accord et des clients qui sont plus respectueux du travail en terrain des employés car ils mettent souvent du bordel entre les produits laissé n’importe où, la rupture de la chaîne du froid donc le produit fini en casse et les clients qui cherchent les dates les plus longues qui a faire tomber d’autres produits…

Ils oublient souvent qu’ils y’a des gens qui bossent pour avoir un magasin clean et impeccable mais comme souvent on ne voit que ceux qu’on veut bien voir

Cette tendance n’a pas attendu le covid pour s’installer, mais le confinement et ses effets à obligé ou permis ( chacun jugera) la mise en place d’un nouveau modèle qui est resté, qui perdure, au détriment du client qui LUI, n’est plus au centre des stratégies. L’immédiateté des résultats aidés par le “quoi qu’il en coute” et ses aides à accéléré la dégradation d’un modèle de facings “comme des murs” et de stock en suffisance. Les circuits courts, les produits issus de producteurs locaux ont brulés comme un feu de paille, pour laisser revenir très vite les produits alimentaires importés, chers en logistique mais apporteurs de marge. On ne parle plus d’empreinte carbone. Dans le même temps l’absentéisme n’a pas aidé le remplissage des rayons, manque de chauffeurs pour les camions, économie sur les frais logistiques, manque de bras pour les facings. Le vieux modèle de l’hyper est mis a mal , et n’a pas fini de se chercher et il n’est pas simple pour LE CLIENT de savoir si les ruptures sont involontaires ou voulues . Une chose est certaine, LE CLIENT se sent déconsidéré. le prix n’est pas le seul argument pour convaincre. Trois axes devront redevenir un focus et retrouver plus de considération. LE Client, producteurs locaux et les équipes.