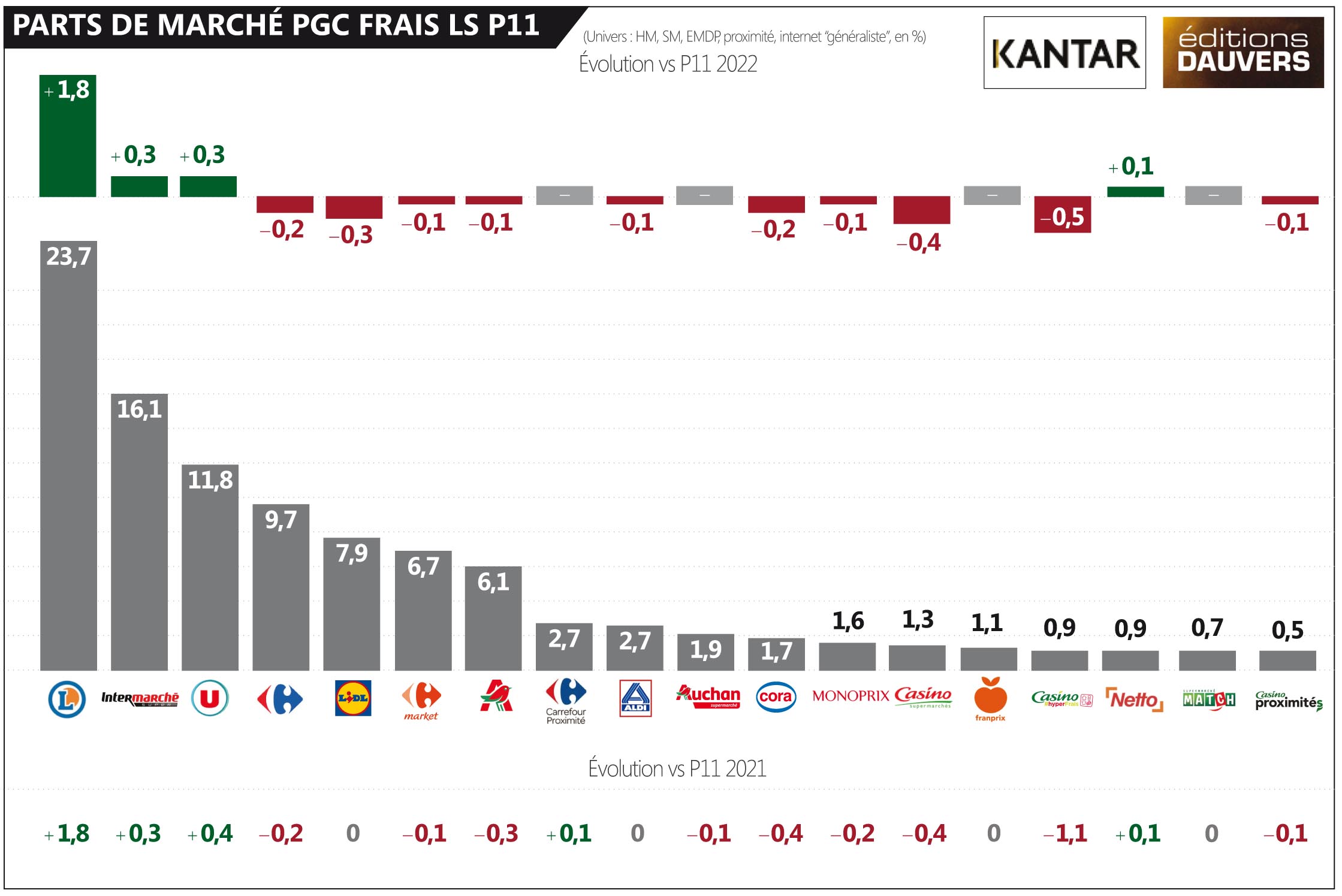

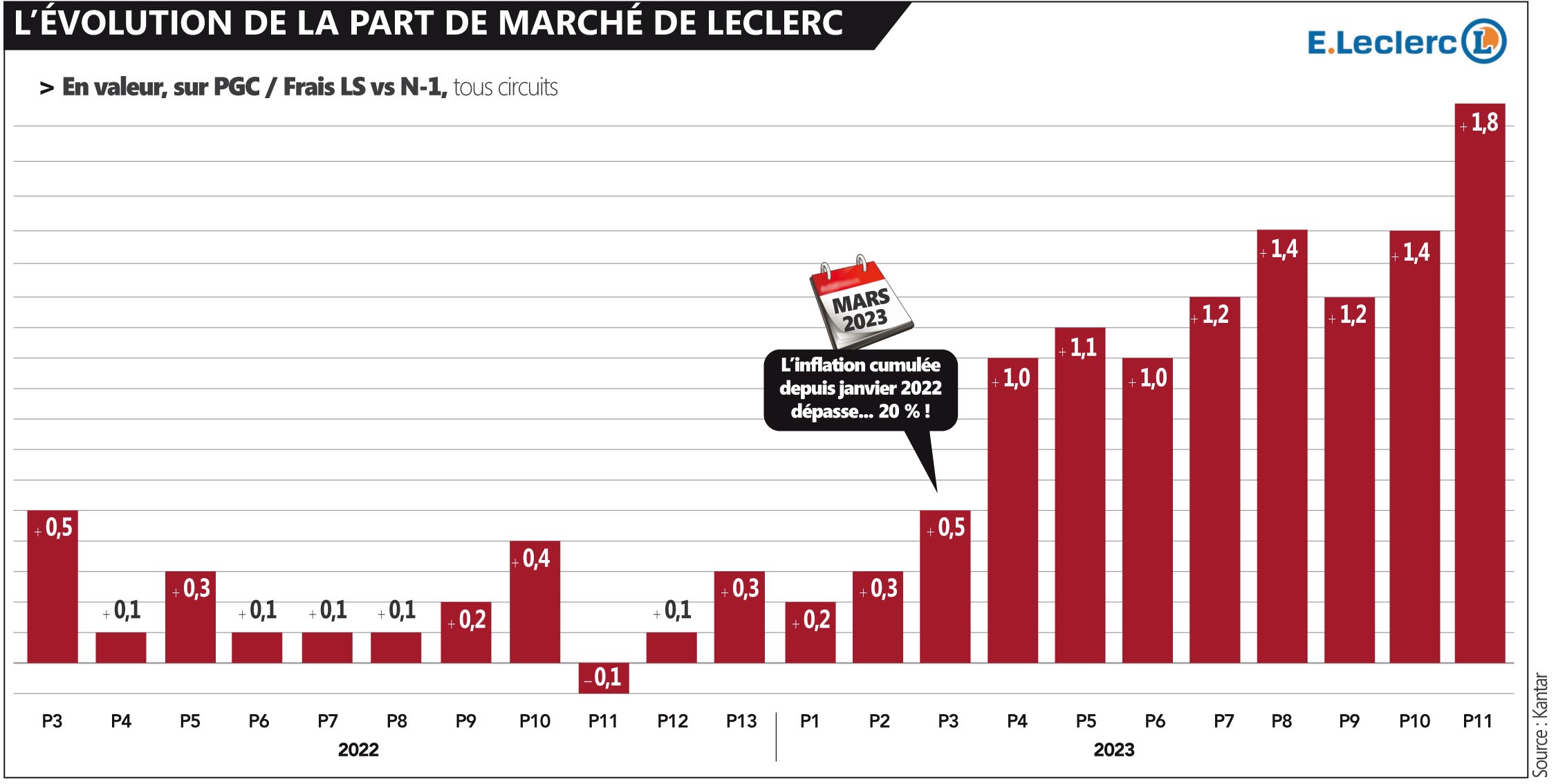

Le mois dernier, en révélant ici même les parts de marché de la P10 Kantar (la 10e période de 4 semaines de l’année), je titrais “La démonstration de Leclerc tourne à l’humiliation”. Difficile de faire différent avec les résultats de la P11. Leclerc progresse de 1,8 pt. Je me répète (encore) mais c’est du jamais vu : 8 périodes consécutives de gain à un rythme au moins égal à + 1 pt (soit 1,4 milliard d’euro en équivalent annuel). Leclerc est comme ce marin confirmé qui voit arriver le Cap Horn avec délectation : il sait qu’il creusera encore plus facilement l’écart avec ses concurrents, d’autant plus que le temps est dur. Car c’est bien ça l’explication… Les temps sont durs pour les consommateurs (et la consommation) et Leclerc est perçu comme l’enseigne refuge par excellence. Et, n’en déplaise à certains, un refuge à juste titre : sauf exception (notamment en fruits et légumes), les prix y sont plus bas qu’ailleurs et l’expérience client souvent supérieure grâce à une qualité d’actif bien au-delà de la moyenne. Bref… il n’y a aucune raison de s’étonner (du succès de Leclerc).

Autre enseignement : le recul de Carrefour. – 0,3 pt, ça commence à piquer quand même. Un temps remisé (et les affichages décollés, comme s’il fallait tourner une page), le 5/5/5 de Rami Baitieh a fait son retour dans les bureaux et les couloirs des magasins. Honnêtement, il en faudra davantage. Amis de Carrefour, au lieu de vous auto-convaincre (et de tenter de l’expliquer aux analystes financiers / auxquels je dis de toute façon l’inverse) au lieu de vous auto-convaincre que Leclerc est en sur-régime sur les prix et finira par lâcher du lest, remettez-en (du prix) ! Il est encore temps de ne pas subir un destin à la Casino. Mais va falloir arrêter de faire l’autruche…

Enfin, le cas des “discounters”. Lidl perd 0,3 pt de part de marché ce mois-ci, Aldi 0,1 pt. En clair, ni Aldi ni Lidl ne profite des inquiétudes des consommateurs. Paradoxal ? Pas tant que ça. Par leur assortiment “mono-gamme” ils “enferment” les clients, les empêchant de naviguer d’un niveau de l’offre à un autre. De fait, même si les cahiers des charges sont différents, leurs MDD sont plus chères que les premiers prix des hypers/supers. Et l’écart est d’autant plus visible que les premiers prix le sont aussi (plus visibles).

Et pour partager les bonnes recettes de Leclerc, RDV le 30 novembre pour la 5e édition du RETAIL EXECUTION FORUM. A suivre notamment une interview-live de Michel-Édouard Leclerc pour dresser le bilan de l’année et les perspectives 2024. Infos et programme ici >>

tu es dur avec Carrefour! c’est -0.2 pas -0.3!

Bref il y a 3 ans à l’arrivée de Rami et devant ton enthousiasme dithyrambique à son encontre, j’affirmais qu’il n’était qu’un mercenaire de plus. Qu’il ne changerait rien à la destinée de cette enseigne vouée à s’enfoncer toujours plus, et le rachat de concurrent n’y fera rien. Elle les emmènera dans sa perte.

Il ne ferait au mieux que retarder la dégringolade de l’enseigne, en prenant au passage quelques primes après avoir fait quelques coups d’éclats, ou d’épée dans l’eau, selon que l’on se positionne.

Bref pour avoir connu de l’intérieur, cette grande dame qu”était Carrefour, sans jeu de mots graveleux, cela m’attriste de voir comment une si belle est enseigne peut ces 30 dernières années mourir a petit feu. Aucun des dirigeants, mis à part peut être Plassat n’a su se soustraire au diktat de la bourse. Aucun n’a su juste faire preuve de bon sens et seulement appliquer les 3P.

Et surtout aucun n’a su valoriser les hommes et femmes du carrelage. Au contraire les plus anciens ont été poussé dehors pour quelques économies.

La première richesse d’une entreprise restera ses équipes.

Tu oublies D. Bernard, non ?

Ok pour Plassat, qui n’a pas eu de mal à faire oublier le lamentable épisode Olofsson, au CV bidonné.

Walmart est côté en bourse et a su surmonter toutes les difficultés, y compris la concurrence d’Amazon.

Cherchez les causes ailleurs.

Rami n’a rien inventé il a juste profité du covid qui a caché son incompétence, fatigué les gens, réduire les effectifs, dégager les anciens, personne de former sur le terrain. Les magasins sont livrés à eux même, aucun investissement, mettre le client aux centres du magasin quand on a réduit les effectifs… maintenant on va voir les dégâts qu’il a causé.

Vous devez tout comme moi connaître le groupe Carrefour depuis bien longtemps. Effectivement le Groupe Carrefour s est perdu en chemin pour répondre à son développement ” mondial ” . Le réel 1/4 d heure d avance ( vous devez connaître) s est dilué pour totalement disparaître. Quel gâchis… avec la location gérance on en est arrivé à la dislocation 😥..

Une performance folle dans un contexte de fin des prospectus E. Leclerc !

Fin de prospectus OK mais publicité importante jusqu’à 4 pages et plus à plusieurs reprises dans Télé Loisirs que

j’achète et je suppose dans d’autres magazines également.

Casino Proximité : 3.420 magasins (environ, en faisant le total sur leur site)

Carrefour Proximité : 3.959 magasins (selon leur site)

Un nombre un peu inférieur de magasins mais une part de marché 5 fois plus faible, ça pique !

La proximité chez Casino, ce sont des supérettes.

Il me semble que chez Carrefour, les city sont plus grands en superficie et chez Casino ce format (les city de chez carrefour en opposition aux express) n’a pas l’air d’exister.

Peut-être que cela explique la différence.

Quel intérêt a dans ce cas Leclerc à s’améliorer sur les fruits et légumes ?

Que Leclerc soit moins cher sur le PGC, c’est indéniable, par contre sur le PFT notamment les fruits et légumes c’est totalement faux en région, à se demander si Leclerc ne baisse pas volontairement les prix lors des jours de relèvé des concurrents. Tout l’été ses fruits étaient 20 à 30 centimes plus chers sur les nectarines, abricots, melons…par rapport au Carrefour voisin,.

malgré tout ça Leclerc on lui pardonnerait presque d’être plus cher.

Les indépendants vont être en position de force pour les négos. Les ruptures pour cause de défense du pouvoir d’achat vont être nombreuses…

Les intégrés vont “ramer” et devront accepter en grande partie le diktat des grands industriels.

Ce qui va évidemment renforcer l’image positive des 1ers et les faiblesses des seconds.

Quant aux baisses de prix chez CRF, pas maintenant…pas de “gaspillage” de marge avant les résultats…En 2024, on verra…

Tiens à propos ce soir , dans Cash, E.Lucet doit interroger Bompard au sujet de sa rém’ (entre-autres) et de la loc-gé…

Cà va rajouter à l’ambiance …

Pour être allé au carrefour de saint Pierre des corps pas plus tard qu’hier (ce qui n’arrive qu’une à deux fois par an), j’étais très surpris de voir l’état du magasin. Du bazar partout, aucun salarié dans les rayons bazar, jouets, textile. Obligé d’aller au rayon marché pour chercher un vendeur.

Vitrine des rayons frais en piteux états ( avec même un néon tombé sur les yaourts), des allées très étroites, du bazar partout…

Zéro confort d’achat, c’était encore pire qu’à feu Géant La Riche je trouve.

Bonjour,

Comme vous êtes de Tours.. et que vous suivez la grande distribution……

Pourquoi ne pas venir travailler dans un Leclerc… il y en a 4 a Tours….

Je travaille déjà en distri, en proxi, merci.

Ludovic,

Qu’il est facile semble-t-il pour votre ego de vous delecter dans de tels propos.

Hein ?

vous avez balancé le nom du bouclar et un cadre du dit mago n’a pas du apprécier.

il aurai pu au moins mettre son prenom ou un autre truc parce que hilarant n’etait pas le bon pseudo apres avoir lu ce que vous avez ecrit “Désolé” aurai ete plus approprié.

Merci pour cette analyse. Sans vouloir remettre une couche… on est en valeur… avec les prix pratiqués par les bleus, la copie en volume doit approcher les 25%… 1 produits sur 4 en France!!! Ça va être sympa la négociation!

Mr Dauvers existe t il le même en volume par Kantar?

Bien vu Bertrand. Je pense que les parts de marché en volume seraient augmentés pour Aldi et Lidl…

Cette étude en volumes n’existe pas chez Kantar mais bel et bien chez Nielsen.

Tu oublies D. Bernard, non ?

Ok pour Plassat, qui n’a pas eu de mal à faire oublier le lamentable épisode Olofsson, au CV bidonné.

Les chiffres de Franprix sont manifestement bidonnés. Impossible que la part de marché soit stable, même avec de nombreuses ouvertures (d’où vient l’argent des franchisés : blanchiment ?).

Il suffit de voir la désaffection absolue de ces condensés de prix stratosphériques, de ruptures de stock, de fruits et légumes en fin de putréfaction ou de dessiccation (au choix) et de produits proches de la péremption pour comprendre que comme pour le reste des magasins en décomposition du groupe Casino, c’est la Bérézina !

Est-ce pour embobiner d’éventuels gogos pour tenter un énième désendettement perdu d’avance ?

Vous ne devriez pas faire de généralité sur Franprix car ce que vous écrivez n’est pas le cas des 2 magasins proches de chez moi.

Les prix stratosphériques ??? ne le sont pas plus que tous ceux des autres enseignes de proximité et je n’ai jamais vu de fruits et

légumes en fin de putréfaction.

Votre commentaire ne reflète absolument pas la réalité de l’ensemble des magasins et est méprisant pour les salariés qui font tout

pour que leur magasin soit accueillant et suivent avec rigueur les rayons F/L et frais.

Vous ne devriez pas faire de généralités sur Franprix au regard très certainement d’un seul point de vente.

Il y a 2 Franprix autour de chez moi et votre commentaire n’est pas approprié à eux.

Les prix “stratosphériques ???” ne le sont pas plus que dans les autres enseignes de proximité et je n’ai jamais vu

de fruits et légumes en fin de putréfaction.

Ce commentaire est méprisant pour tous les salariés des magasins qui font tout pour qu’il soient accueillants, propres

et suivent avec rigueur les rayons F/L et frais et ne reflète pas la réalité de l’enseigne.

J’observe la grande distribution depuis 50 ans. J’ai vue le développement de Carrefour, tou comme celle d’Auchan, de Leclerc ou de Casino.

Je constate que les 3 groupements d’indépendants totalisent aujourd’hui plus de 50%, et que dans le même temps,les “discxounters” allemands fgrôlent les 10%. ce qui veut dire que les intégrés d’hier qui reprtésentaient 80 % diu marché n’en représent plus qu’un tout petit 40 %, soitmopins de la moitié. Dans les faits; iil y a 3 intégrés : Crrefour, Casino et Auchan. On sait ce qu’est devenu Casino, opn entend plus beaucoup parler d’Auchan dont la patrt de marché s’éffrit é avec le temps

Alors Carrefour reste le seul intégré qui, pour l’instant tent à peu près la route, et la reprise de Cora ne fera que ralentir le déclin…

Pendant ce temps, M.Bompart se pavane et se remplit les poches de mani ère éhontée. La politique commerciale qu’il insuffle ne profite ni à Carrefour, ni au personnel, mais à lui seul,au bénéfice du contrat de travail qu’il a su négocier. Cela ne peut pas duer éternellemment, à croire que les actionnairters soient aveugles. Que cela continue, et Bompart rejoindra Naouri, et carrefour Casino.

.Quel gâchis et quelle victoire pour les indépendants, même si tout n’y est pas parfait….!!

Une question…. Vous étiez bourré quand vous avez écrit le commentaire?

En ces temps de carburants chers, Carrefour n’a pas compris que les consommateurs qui vont faire leur plein chez Leclerc

y font également leurs courses.

Carrefour nous dit faire du prix coûtant sur les carburants !!!!!. Si c’est le cas, leurs acheteurs sont bien mauvais par rapport à Leclerc.

Aujourd’hui, sur le SP98, il y a 6.2 centimes d’écart entre le magasin Carrefour de Chambourcy et le Leclerc d’Achères.

J’ai remonté l’information au service consommateurs Carrefour >>> réponse lambda à côté de la plaque et pas d’ajustement de prix

Merci Mr Dauvers

Les équipes de Carrefour lisent votre blog et ont réagi suite à mon commentaire.

Pour la première fois depuis le début de l’opération prix coûtant, Carrefour pour le SP98 est le

moins cher des Yvelines devant Leclerc Achères en pôle position.

(1.817 pour Carrefour Chambourcy contre 1.822 pour Leclerc Achères)

Caramba, si en plus je suis lu…

C’est bon pour le moral, Carrefour (+ Cora) va rester au dessus des 20 % jusqu’à la fin de l’année. Ouf

Aves les +0.3 % pour ITM, pas certain que ce soit les anciens Casino qui fassent cette progression. Réouverture à la va vite, des surfaces considérables mal exploitées, des adhérents parachutés parce que les locaux ne veulent surtout pas s’embarquer dans ce mauvais roman. Bon courage.

Si on cumule hyper et super avec une proximité stable c’est -0.3

Une grande logique tant la tenue devient de pire en pire

Pour répondre à plusieurs questions

City c’est en moyenne 300 M2 en urbain… c’est parce que le concept est bien fait (auto satisfaction) que cela paraît plus grand….

C’est le même modèle en gros que Franprix du groupe Casino

Pour les avoir fréquenté les deux..pas de comparaison entre GP et DB

GP aimait le commerce et les gens,un grand dirigeant

DB s aimait lui, un grand communiquant…

Enfin avez vous écoute

Amélie oudea machin chose qui dit qu elle gagnait moins à la fft que chez carrefour

1.4 million d EUR pour être restée deux ans chez carrefour et ne rien produire

Une étoile filante dont le seul titre était d avoir fait l ENA comme le boss

Quand on ne sait pas ce qu il va advenir pour les salariés passés en Lg….

Comment voulez vous que les salariés soient motivés,eux qui sont pour énormément dans le gain de pdm…

Pourrait-on trouver également une corrélation entre le CA des magasins et leur emplacement : zone de chalandise, augmentation ou baisse de la population, concurrence ?

Pour avoir habité quelques années à Mont-de-Marsan, j’ai pu constater que les accointances du franchisé local avec le monde politique n’étaient pas pour rien avec la prédominance de sa marque, et que les concurrents avaient beaucoup de mal à faire accepter leur agrandissement par la commission locale d’urbanisme (ou son équivalent pour le commerce).

Et c’est pareil à Martigues, mais cette fois en faveur d’un des deux gros non franchisés : installé avant les concurrents, il a bénéficié d’une population multipliée par 3 en quelques décennies, tandis que les choix politiques locaux ont gelé l’implantation de zones commerciales périphériques.

Je suppose qu’on peut trouver ces mêmes exemples ailleurs.

hier je discute avec un commercial il m’explique qu’il est passe dans un carrouf faire sont ptit tour, il est devant ces produits, le CR passe s’arrete juste a cote de lui pour dire un truc a un employe et se casse, pas un bonjour (vla la politesse) pas un mot (vla le commercant).

le pire c’est que le commercial en question est archi leader sur son marche et qu’avec ces produits on fait de l’oseille tranquillou, marge ET ca, il n’y a qua bien positionner et charger le rayon.

c’est à ni rien comprendre.

Autour de chez moi j’ai du Carrefour (market et hyper), du Leclerc, du superU et de l’intermarché. Les 4 proposent le Drive. Facile de comparer les prix. Et le résultat est sans appel : Carrefour est presque systématiquement archi plus cher que les autres, avec des écarts de prix pouvant dépasser les 30% ! Leclerc est souvent le moins cher, mais Inter et SuperU se défendent très très bien. J’ai envoyé un message à Carrefour, réponse : “nous on fait bcp de promotions”, ce qui est vrai, mais ne compense nullement les écarts de prix astronomiques ! Bref, hormis pour des promotions parfois (très) intéressantes, Carrefour c’est fini pour moi.

En modernisant les lidl ils ont augmenté leur prix, leur nouveau nom des supermarchés ultra chers

Et les mauvaises perf d’Aldi ça intéresse personne… pourtant c’est pas glorieux, pas étonnant mais à ce point là…