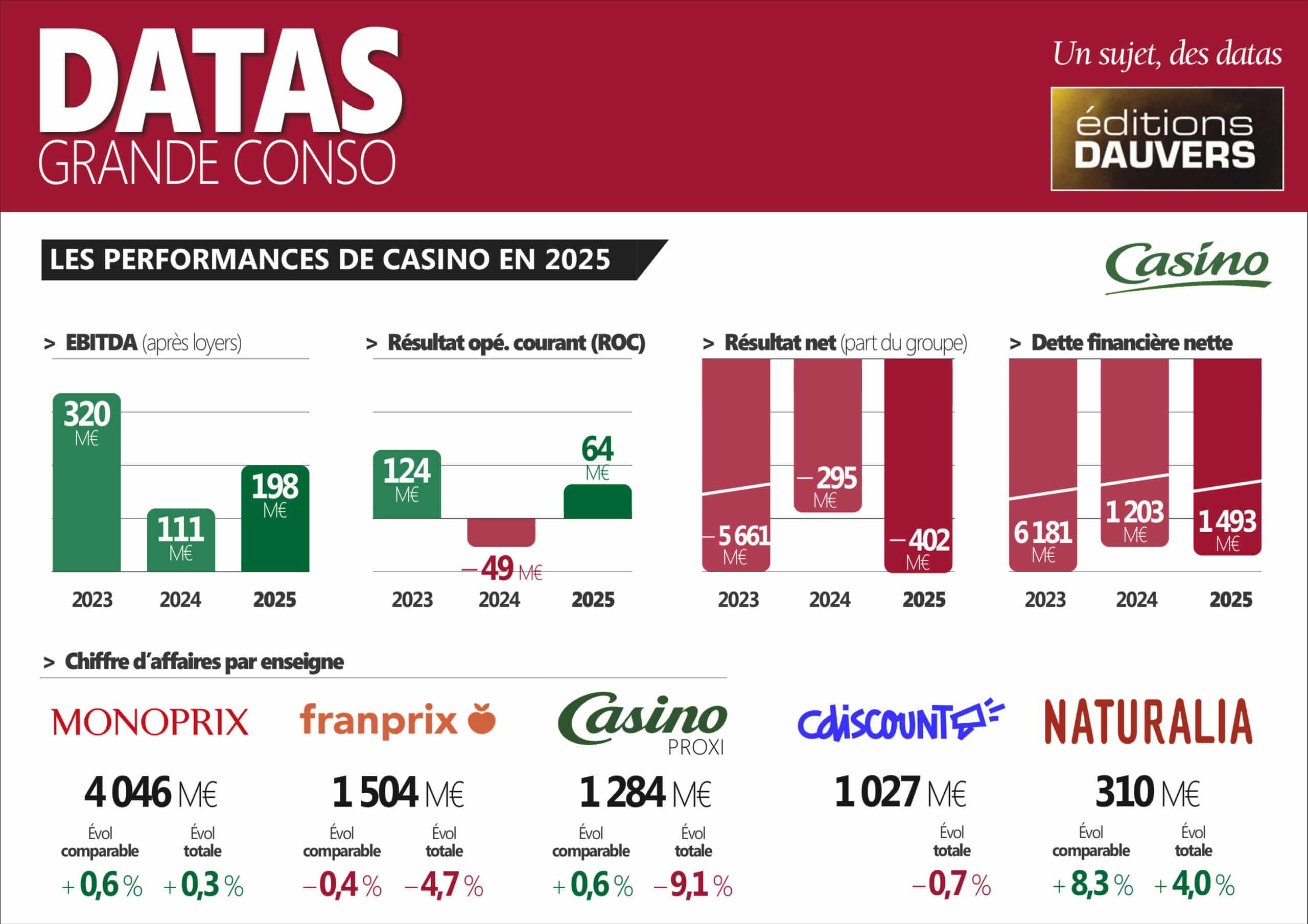

Je l’évoquais dès ce matin, suite aux indiscrétions de La Lettre, Casino a confirmé ce soir des résultats opérationnels en amélioration : l’Ebitda flirte avec les 200 M€ et le ROC est repassé en positif à 64 M€ (0,7 % du chiffre d’affaires). Trois leviers cumulés expliquent cette (légère) embellie : les conditions d’achat d’Aura, l’assainissement du parc (1 178 fermetures pour 207 ouvertures) et les économies de coûts liées aux synergies de siège. Le résultat net part du groupe reste assez lourdement négatif à -402 M€ et en dégradation de plus de 100 M€, en lien avec le financement du PSE du groupe.

On le savait déjà suite à la publication du chiffre d’affaires 2025 (ici), l’amélioration de la rentabilité ne provient donc pas de la relance de l’activité, qui reste la grosse priorité pour garantir la pérennité du groupe à moyen terme. L’autre volet clé à court terme est bien sûr celui de la dette (remontée à presque 1,5 Md€ à fin 2025) dont la renégociation devrait s’achever d’ici à fin juin.

Voilà des chiffres qui me redonnent une confiance inébranlable dans le groupe Casino qui prouve qu’il a tout compris et redeviendra un leader du marché à échéance 2030 ! Je vais y investir toutes mes économies et retourner dans tous les Franprix et autres Monoprix qui ne sont pas en train de fermer pour y dépenser l’intégralité de mes revenus.

MAIS NON, ÉVIDEMMENT, C’EST UN POISSON D’AVRIL !

#TeamLeclerc #TeamG20 #TeamInter