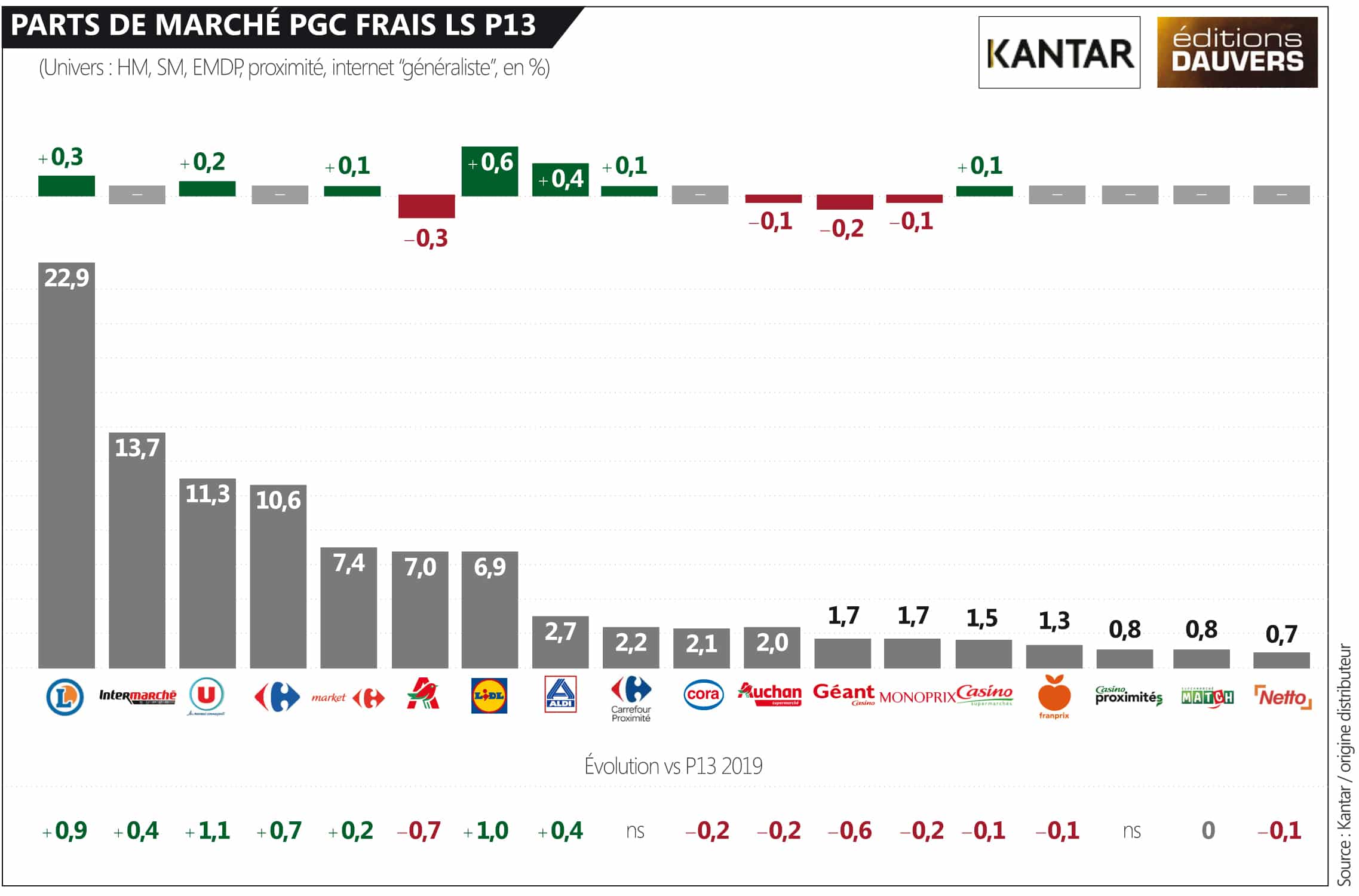

Publication cet après-midi des résultats de la p13 Kantar. Et comme d’ordinaire, voici donc les résultats non pas groupes mais par enseignes (c’est quand même plus précis !). Ce mois-ci, deux enseignes impressionnent plus particulièrement : Lidl et Aldi. Le premier s’arroge la plus forte hausse, soit + 0,6 pt, expliquée par sa dynamique “naturelle” (en clair : ses fondamentaux) ; le second se contente certes de + 0,4 pt mais ramené à sa part de marché c’est… énorme. Aldi gagne environ 25 % sur le mois. Bien sûr l’effet de parc (transformation de Leader Price qui disparaît peu à peu du radar Kantar avec – 1,2 pt) l’explique grandement. Mais on sait donc que c’est… parti pour durer !

Troisième vainqueur de la période : Leclerc, + 0,3 pt. Résumé de la situation : Lidl, Aldi et Leclerc, c’est un carton des maîtres es-discount. Et dire que certains chroniquent sur un consomm’acteur (ça fait bien) qui serait subitement devenu moins soucieux du prix. Certes, une part des consommateurs modifient leurs achats. Le nier serait tout aussi coupable que l’inverse. Mais ces résultats (et tous les autres depuis longtemps et pour longtemps) invitent à mesurer l’analyse. Il est donc plus juste d’évoquer une partie des consommateurs pour une partie de leurs achats qui regarderaient moins le prix.

Pour les perdants de la période, hélas (pour eux), ils sont connus, presque d’une séquence sur l’autre. Auchan recule ainsi de 0,4 pt (dont 0,3 pt en hypers qui ont vu leurs ventes baisser de 4,3 % sur décembre spécifiquement) et Casino concède encore 0,2 pt. Un camp des perdants qu’abandonne désormais régulièrement Carrefour. Sur la P13, tous formats confondus, Carrefour s’arroge 0,2 pt, dont 0,1 pour Market et 0,1 pour la proximité. Les hypers, eux, sont stables. En revanche sur 2 ans, ils progressent de 0,7 pt. Bien sûr, la p13 2019 était la plus mauvaise P13 de l’histoire des hypers Carrefour (avec 9,9 %). Mais même comparé à 2018, le format est en progression (+ 0,2 pt). Alors qu’Auchan, son rival historique et peut-être prétendant du moment, a lâché 0,8 pt. Je me répète (je sais) mais cette différence de dynamique ne serait pas un mince obstacle (culturel et symbolique) dans le cas d’une éventuelle fusion.

NB : Et pour revivre l’année 2021, la RÉTRO GRANDE CONSO est toujours en libre-accès ici >>

Olivier, ces 3 enseignes doivent aussi être dans le peloton de tête en investissement communication (et intégrer toutes les interventions de MEL dans le domaine public !). Quel impact accordez-vous à la communication dans la performance de ces enseignes ?