Gagner la fidélité de ses clients… C’est l’obsession de toutes les enseignes. Voilà pourquoi certaines lancent même des programmes d’abonnements. Pour carrément… retenir leurs clients. Ce dont n’ont pas (encore ?) besoin les indépendants. C’est l’enseignement d’une étude exclusive menée par VIGIE GRANDE CONSO publiée dans le numéro de février (et que je suis heureux de partage pour vous faire découvrir le niveau d’analyse de cette veille stratégique !).

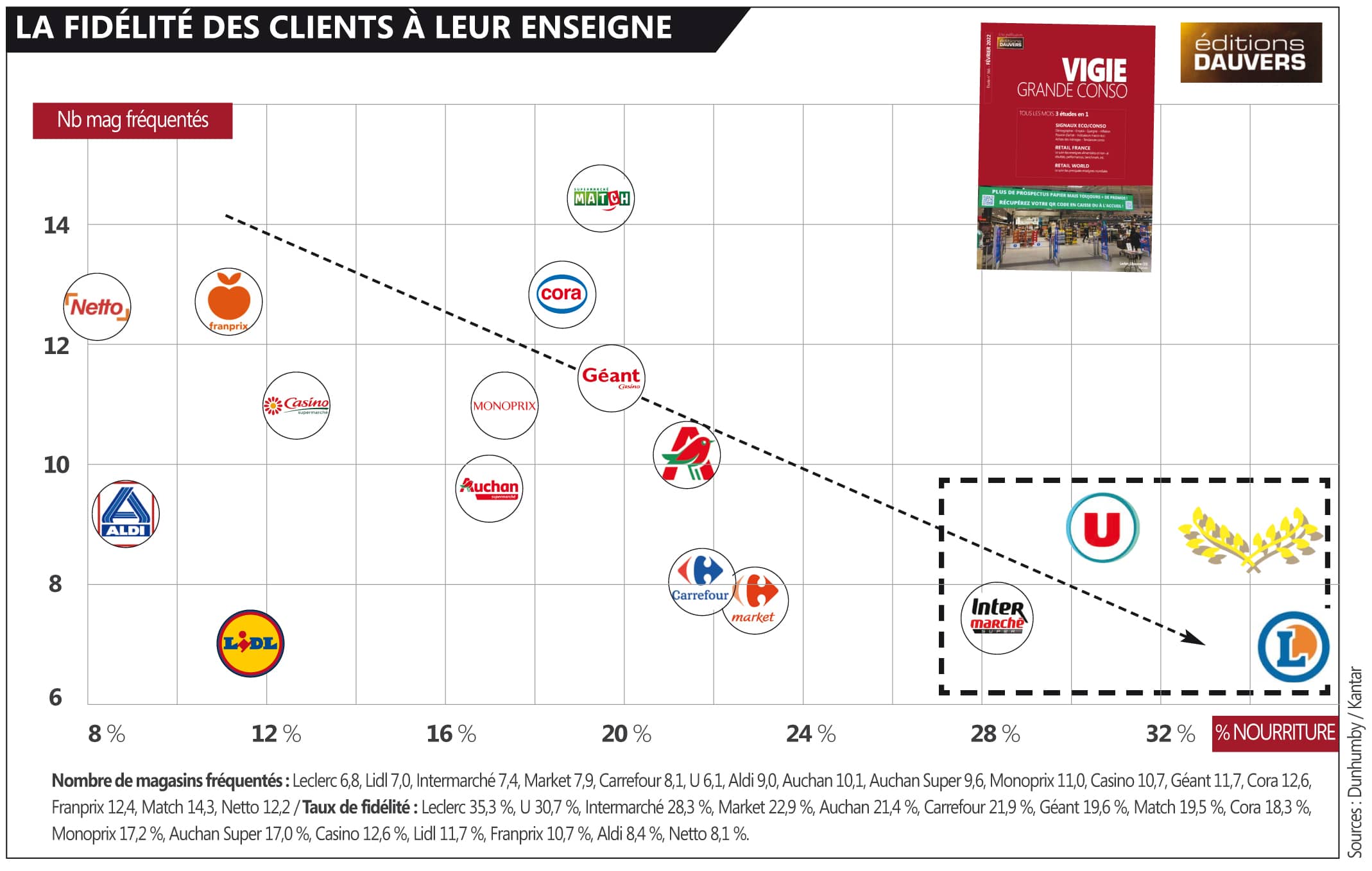

Il existe 2 manières de mesurer la fidélité des clients à une enseigne. Historiquement, Kantar a installé la notion de taux de nourriture. En clair : le poids d’une enseigne dans les dépenses de ses clients. Ou, dit autrement, la part d’estomac. Sur ce critère, Leclerc est la première enseigne avec 35 % des dépenses de ses clients.

Autre étude : depuis deux ans, Dunnhumby mesure le nombre de magasins fréquentés par les clients, ce qui permet d’appréhender la fragmentation des achats. Sur cet item, c’est à nouveau Leclerc qui s’impose avec 6,8 magasins visités. Ce qui est nettement moins que les clients Auchan (10), Géant (12) ou Cora (13) par exemple. Les clients Leclerc vont donc nettement moins voir ailleurs. Évidemment car ils sont plus satisfaits ! Il en va des relations commerciales comme des relations humaines…

Le croisement de ces deux indicateurs consacre la réalité de la fidélisation. Premier enseignement, il y a bien globalement une corrélation entre ces deux approches (à l’exception de Lidl, qui souffre d’un assortiment trop court pour atteindre le taux de nourriture des HM/SM). Second enseignement, les trois premières enseignes (et de loin) ont deux points communs. En premier lieu, elles figurent parmi les plus compétitives (ce qui conforte la place du prix dans le pré-requis commercial), ensuite ce sont des enseignes d’indépendants, là où la dynamique commerciale locale est la plus avérée.

Dans ce cadre, l’abonnement est-il la dernière carte à abattre ? Concrètement, il s’agit d’offrir un avantage permanent moyennant une redevance. Par exemple 10 % sur le chariot chez Casino si le client paye 10 € par mois. Une logique inspirée du web (et notamment d’Amazon Prime) qui consiste tout simplement à retenir ses clients d’aller voir ailleurs.

En effet, dès lors qu’un client est engagé via un abonnement, il est de fait incité à demeurer dans l’écosystème de l’enseigne pour optimiser les avantages qu’il tire de son abonnement. Outre Casino, Monoprix et Carrefour se sont lancés l’an dernier. Et il est déjà acquis que toutes les enseignes devront tôt ou tard y songer. Car l’abonnement deviendra un élément majeur de tous les programmes de fidélité.

Dans le taux de nourriture et nombre de magasins fréquentés, n’y a t’il pas aussi un effet diversité commerciale locale qui n’est pas vraiment mentionné dans le post et qui doit jouer beaucoup pour Intermarché et système u. En effet ces enseignes ont un excellent maillage en zones rurale où ils ont parfois peu de concurrents à proximité immédiate.

Ne faudrait-il pas mettre Carrefour & Carrefour Market dans le même “paquet” en ce qui concerne le taux de nourriture ?

Même remarque sur Auchan + Auchan Super / Casino + Géant ?

Pour un client, il s’agit de la même enseigne même si les formats sont différents…

Au-delà de retenir les clients, c’est aussi un pas vers le “prédictif”, pour un affinement des stock, et une meilleure performance économique

Au-delà de retenir les clients, c’est aussi un pas vers le “prédictif”, pour un affinement des stocks, et une meilleure performance économique