marques

-

À la une

[ EXCLU ] Le Top 50 des marques grande conso classées sur le NPS

Dans la série “Dimanche infographie”, en voilà une qui claque… Voici donc, selon Shopadvizor, le Top 50 des marques classées…

Lire la suite » -

À la une

Une enseigne de valeur ne meurt pas, elle devient une marque. Exemple avec San Marina…

Dans la série “Les enseignes de valeur ne meurent pas”, aujourd’hui l’exemple de San Marina. Emportée comme tant d’autres avant…

Lire la suite » -

Non classé

[ EXCLU ] L’Or, première marque contributrice à la croissance sur 10 ans

Quel bonheur que le dimanche… 😉 Partager mes p’tites infographies imaginées pendant la semaine ! Aujourd’hui, en collaboration avec NielsenIQ,…

Lire la suite » -

À la une

[ EXCLU ] L’inflation 2022 par marque !

Nouvelle contribution inédite à la mesure de l’inflation (et toujours avec l’aide de mes camarades d’A3 Distrib). Pour l’exercice, l’analyse…

Lire la suite » -

À la une

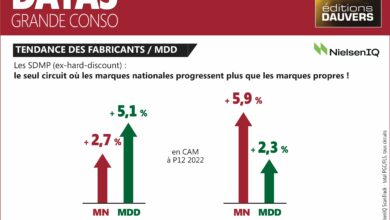

Et si Lidl et Aldi étaient… les (nouveaux) meilleurs amis des marques…

C’est incroyable mais vrai ! Le nouvel eldorado des marques s’appelle le discount. OK, j’en conviens, j’y vais un peu…

Lire la suite » -

À la une

Prix : quelles sont les marques les plus inflationnistes ?

Nouvelle contribution de la maison au suivi de l’inflation (avec la collaboration d’A3 Distrib). A présent, les 25 produits les…

Lire la suite » -

À la une

Quand une enseigne cherche son chiffre à tout prix, ça donne ça…

Les lecteurs de VIGIE GRANDE CONSO* l’ont découvert en détails il y a quelques semaines : Aldi est en retard…

Lire la suite » -

À la une

Vrac : des tests en veux-tu en voilà (en attendant the “big one” chez Carrefour)

Effervescence sur le marché du vrac ! Depuis quelques semaines, les tests de marques se multiplient dans les rayons des…

Lire la suite » -

À la une

Prix des marques en vrac : casse-tête en vue !

Suite de cette série de posts consacrés à l’arrivée des marques en vrac chez Franprix (revoir ici et là). Aujourd’hui…

Lire la suite » -

À la une

Marques en vrac : découvrez le détail de l'offre de Franprix

Il y a quelques jours, ici, j’ai révélé le test mené par Franprix dans trois magasins : proposer des marques en…

Lire la suite »