Mois : novembre 2010

-

De la rentabilité de Carrefour

Demain mercredi, intervention devant quelques fournisseurs sur l’évolution de la distribution. Je veux attirer leur attention sur le bouleversement du…

Lire la suite » -

À la une

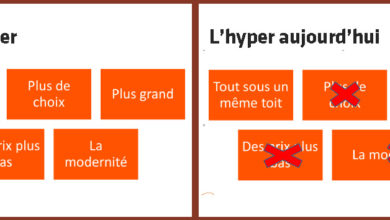

Mais que reste-t-il à l’hyper ?

Je poursuis le « dérush » de mes notes IFM. On a beaucoup évoqué l’hyper. Et j’avoue avoir été marqué par une…

Lire la suite » -

Les prix PGC ont baissé de 1,1 % en rayon en 2010

C’est l’un des chiffres attrapés au vol dans la présentation du patron de Nielsen France, Olivier Humeau. Les prix ont…

Lire la suite » -

À la une

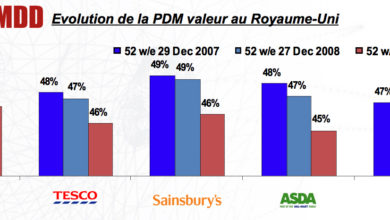

MDD : trop c’est trop ?

Toujours dans l’analyse d’Olivier Humeau : l’évolution des MDD outre-Manche. Depuis quelques années, diverses analyses évoquent le recul des MDD en…

Lire la suite » -

Marques : de l’art de bien discourir

Je continue ma plongée dans mes notes de l’IFM. Et je reviens sur l’intervention de Michaël Aidan, patron mondial d’Evian…

Lire la suite » -

À la une

Pub : les visuels les plus simples sont souvent les meilleurs

Plongée dans mes (nombreuses) notes de l’IFM. Sur scène deux jours durant, animant et intervenant, je n’ai d’autres choix que…

Lire la suite » -

À la une

Hacendado, l'omniprésente marque de Mercadona

Les JA’s de l’IFM, c’est donc terminé (malgré les apparences publicitaires sur le site j’en conviens / c’est pour le…

Lire la suite » -

From IFM…

Seconde journée des 38e JA de l’IFM. Un regard forcément pas très objectif. J’ai beaucoup parlé aujourd’hui. D’abord, avec Florent…

Lire la suite » -

À la une

From IFM…

Première journée des 38e JA de l’IFM avec en point d’orgue l’interview de Frank Riboud et Lars Olofsson. Un exercice…

Lire la suite » -

À la une

Auchan et Wal-Mart, même combat !

Un “flash” ce week-end en feuilletant un document signé de Wal-Mart (eh oui, on se détend comme on peut !).…

Lire la suite »